一、本周资金市场回顾 1、本周,中国央行未开展逆回购操作,因有500亿元逆回购到期,本周实现净回笼500亿元。此外,周一央行下调金融机构存款准备金率0.5个百分点,释放长期资金8000多亿元。当前资金面无流动性压力,本周短端资金利率不断小幅上行,中长端资

一、本周资金市场回顾

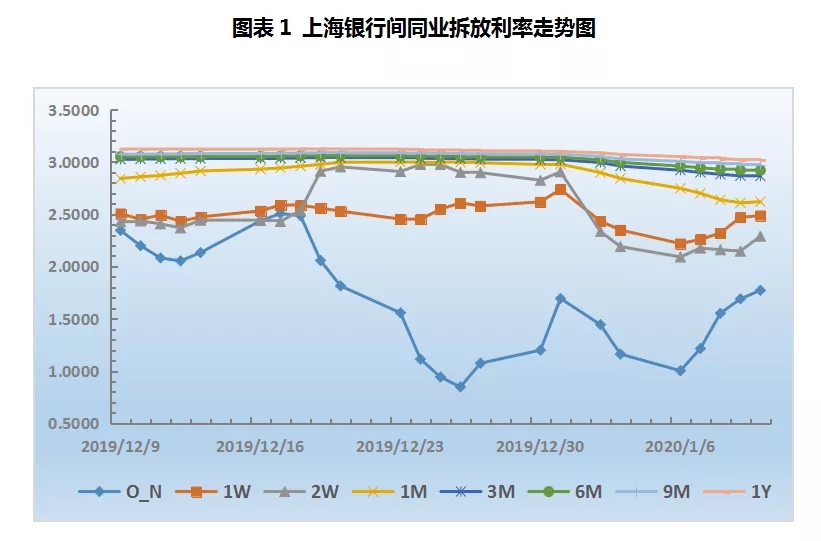

1、本周,中国央行未开展逆回购操作,因有500亿元逆回购到期,本周实现净回笼500亿元。此外,周一央行下调金融机构存款准备金率0.5个百分点,释放长期资金8000多亿元。当前资金面无流动性压力,本周短端资金利率不断小幅上行,中长端资金利率持续小幅下行。其中,隔夜Shibor整体上行61.02个基点至1.7722%,7天Shibor整体上行13.80个基点至2.4870%,14天Shibor整体上行10.00个基点至2.2900%,一个月Shibor整体下行22.30个基点至2.6190%。

2、国家统计局9日发布数据显示,2019年12月份,全国居民消费价格(CPI)同比上涨4.5%,2019年全年CPI比上年上涨2.9%,为2011年以来最高,但已完成了年初政府工作报告制定的3%左右控通胀目标。预计2020年CPI翘尾因素将呈前高后低特征,上半年翘尾因素可能保持在3%以上,年初接近4%的高水平,下半年逐渐下降。春节来临将继续推动食品价格上涨,2020年1月份CPI将是全年高点,货币政策将在“稳增长”和“控通胀”之间做出平衡,降准降息具有空间和必要,窗口或将在二季度打开。

二、本周票据市场回顾

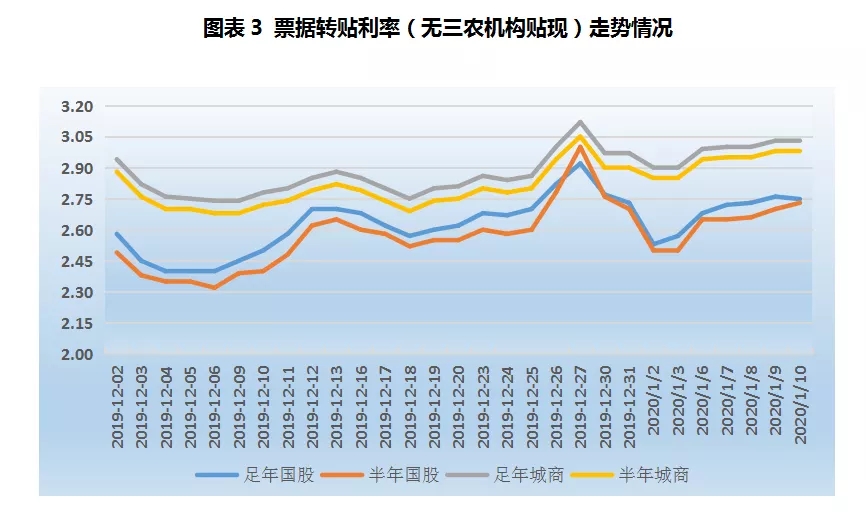

转贴市场上,本周票据利率步入稳步上行通道。足年国股累计上涨21个BP至2.78%,半年国股累计上涨23个BP至2.73%。

周一,全面降准落地,资金利率全线下行,但买方机构观望情绪较浓,邮储2.70%起竞价收二三季度国股票,其他大行暂无配置需求。卖盘数量明显多于买盘,出票需求旺盛,市场延续上周五上涨行情,足年国股涨至2.68%,上行超10个BP。

周二,邮储报价上调5个BP,农行仍未出指导价。部分买方机构谨慎观望情绪仍在,收票动力相对有限。卖方出票力量未见明显减少,足年国股稳中小涨,半年国股基本维持。

周三,邮储报价维持,农行开始进场,半年以内国股票报价2.70%,半年以上国股票报价2.75%。市场活跃度延续,供需双方力量大体均衡,国股和城商票价格维持平稳。

周四,早盘足年国股买价在2.75%左右,卖价在2.72%左右。午后,多数买方机构上调报价,足年双国股买价涨至2.80%。供求博弈下,国股和城商票成交价稳中小涨,成交量略有下降。

周五,大行报价上调,邮储2.80%收5-9月国股票,农行2.75%、2.80%、2.85%收二、三、四季度国股票。早盘足年双国股报价在2.80%-2.82%,卖盘在2.77%-2.78%左右。午后买方数量增多,价格有所回落,足年国股成交在2.78%,市场成交量小幅下行。

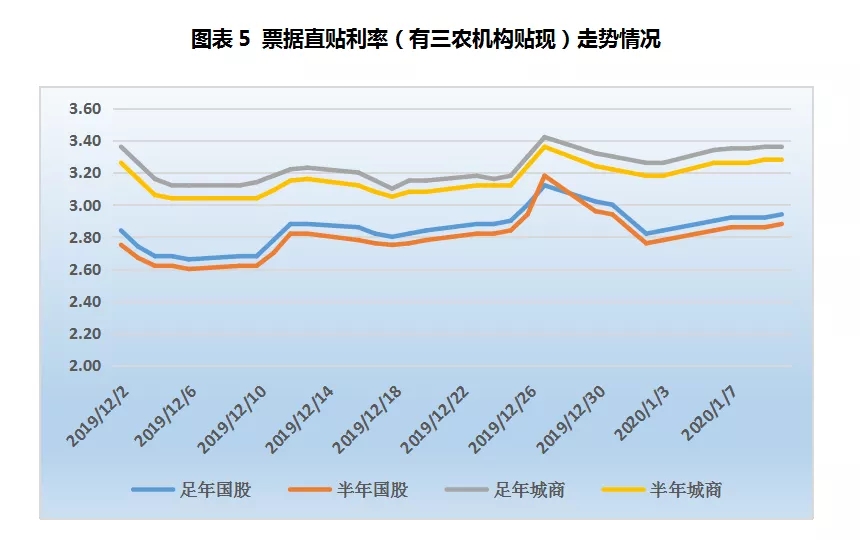

直贴市场上,本周票据利率稳步小幅上扬,成交量大幅攀升,创市场新高。

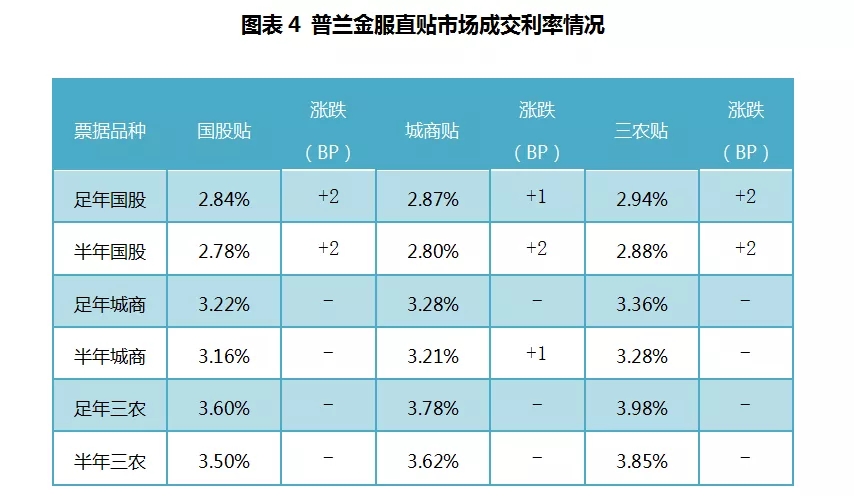

受双节时点影响,企业端流动性需求较大,融资贴现意愿持续较强,单日新增开票量不断攀升至1450亿元水平。受年初机构大额信贷投放影响,买方配置需求相对不足。多数直贴行报价不断小幅上调,招商银行足年国股报价由2.75%不断小幅上调至2.93%,郑州银行足年国股报价由2.85%不断小幅上调至3.00%。卖方出票需求持续旺盛,市场成交量不断攀升至1147亿元,创下市场新高。受资金成本和转贴市场影响,叠加春节前时点效应,本周直贴利率整体上行10个BP左右,足年国股票价涨至2.94%,半年国股票价涨至2.88%。

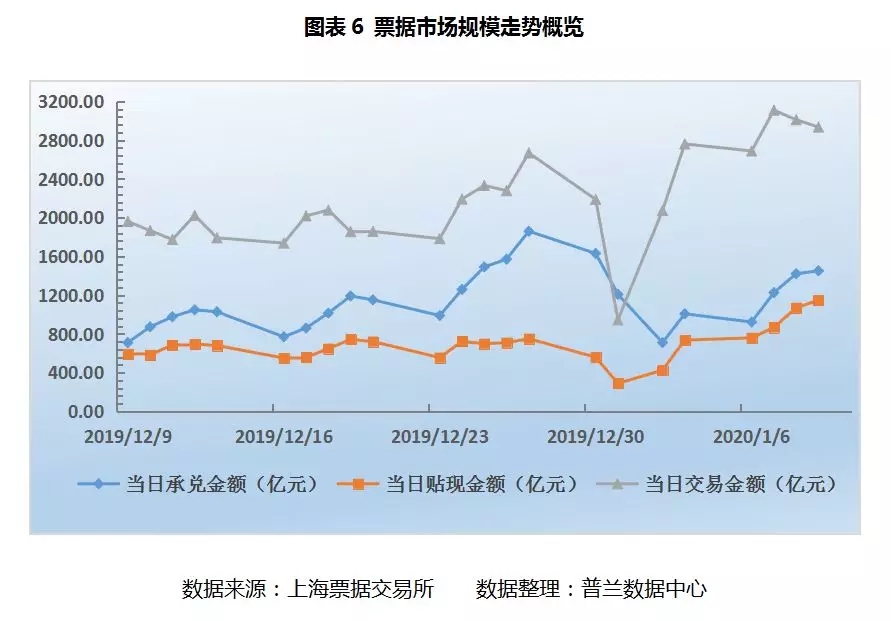

从票交所数据可知,本周市场交投非常活跃,票据利率稳步小幅上行。出票市场小幅回落后持续提振,日均承兑金额较上周增加8%至1255亿元;贴现市场大幅攀升创市场新高,日均贴现金额上周增加91%至961亿元;转贴现市场高位震荡调整,日均交易金额上周增加47%至2935亿元。本周,足年国股银票转贴现利率累计上涨16.08个BP至2.7312%,半年利率累计上涨21.19个BP至2.7019%;足年城商银票转贴现利率累计上涨23.61个BP至3.0121%,半年利率累计上涨16.00个BP至2.9100%。

三、下周展望

1、资金市场上,下周央行公开市场无逆回购到期,无MLF到期。本月以来,央行未开展逆回购操作,下周迎税期高峰,1月是缴税大月,预计央行会重启公开市场操作弥补流动性缺口。

2、转贴市场上,预计下周票价大概率小幅下行(5-8个BP)。下周正值缴税高峰时点,也是本月业务的最后一周主要工作日,多数买方机构会逐步释放配置需求补充规模,受贴现成本影响,卖方出票热情或会明显消退。市场上供不应求,导致票价小幅下行。

3、直贴市场上,节前企业端流动性需求较大,下周企业开票量预计仍会维持在较高水平。买方受月底填规模压力,收票需求或较旺盛。受资金成本和转贴市场影响,票价大概率小幅下行(5个BP左右)。