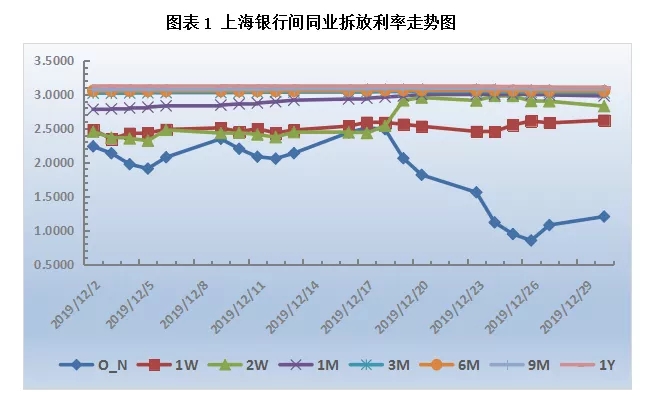

资金市场 央行公告称,年末财政支出力度进一步加大,银行体系流动性总量处于较高水平,今日不开展逆回购操作。鉴于今日无逆回购到期,当日实现零投放零回笼。央行逆回购五连歇,今日隔夜Shibor涨12.50个基点至1.2000%,7天期Shibor涨3.90个基点至2.6180%,其

资金市场

央行公告称,年末财政支出力度进一步加大,银行体系流动性总量处于较高水平,今日不开展逆回购操作。鉴于今日无逆回购到期,当日实现零投放零回笼。央行逆回购五连歇,今日隔夜Shibor涨12.50个基点至1.2000%,7天期Shibor涨3.90个基点至2.6180%,其余各期限Shibor继续小幅下行。

央行发布公告决定进一步深化LPR改革,将存量浮动利率贷款定价基准由贷款基准利率转换为LPR报价。多数机构认为,本次改革深化仅是2020年货币政策支持实体融资成本下行的其中一步,在存量浮息贷款定价锚转化的同时,央行进一步降低银行负债端成本的货币政策也必须进一步配套推出。

对于新一年的走势,年初降准概率提高,降息概率下降。出于稳健角度考虑,3月1日过渡期之前,调整LPR的概率在下降;对应的降准的概率在上升。贷款基准利率预计会逐渐退出历史舞台。预计8月31日转换过程结束后,央行会适时取消贷款基准利率,让其退出历史舞台,完成两轨并一轨转换。

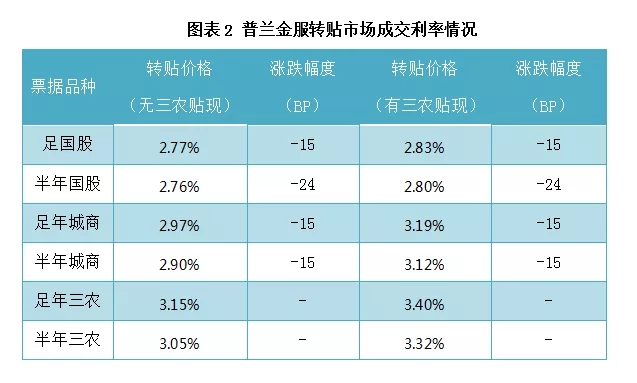

转贴市场

今日市场行情继续受年末规模效应的影响,买方数量整体要多于卖方数量。买盘更加偏好一二季度国股大商。年末最后两天,买方机构释放配置需求做最后一步规模调整,市场上出票量很少,供不应求导致今日票价整体显著回落。足年国股成交在2.77%附近。

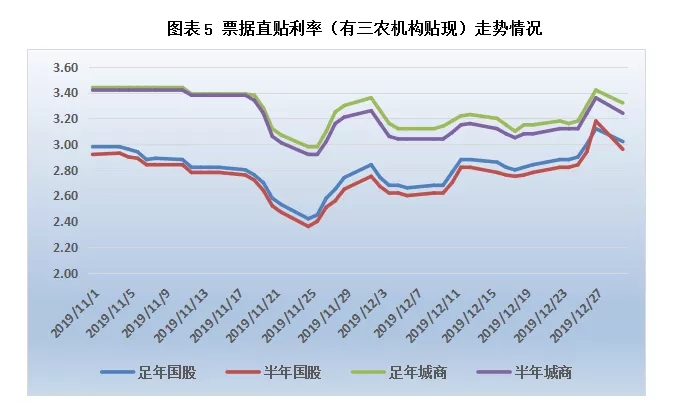

直贴市场

上周五出票市场开票量攀升至1800亿元以上,创本年度新高。鉴于目前贴现利率涨幅较高,受贴现成本影响,企业端融资贴现意愿明显下降,卖盘出票力量相对有限。部分直贴机构释放最后需求,今日国股和城商票的成交价格在买卖双方博弈中显著回落。

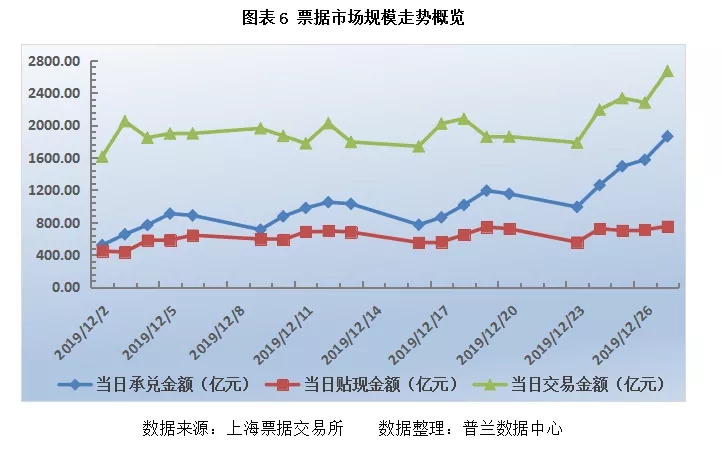

从票交所数据可知

1、上周出票市场热度大幅升温,单日新增票源已经攀升至1800亿元以上,日均承兑金额较前一周增加44%至1434亿元;贴现市场震荡上行,日均贴现金额较前一周小幅增加7%至687亿元;转贴现市场冲高,单日交易量攀升至2600亿元以上,日均交易金额,较前一周增加18%至2250亿元。贴现承兑比降至40%。

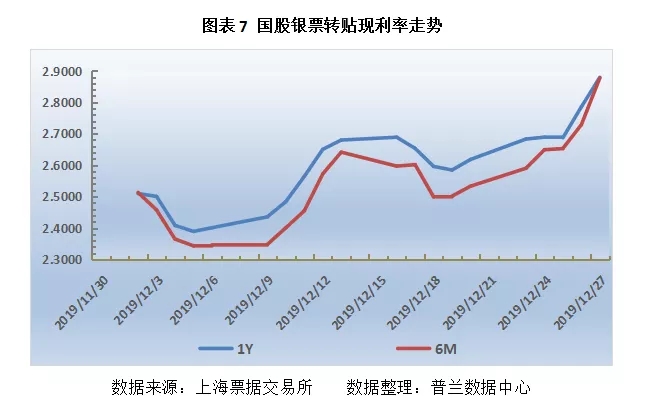

2、上周票价显著上行,足年国股银票转贴现利率累计上涨26.12个BP至2.8792%,半年利率累计上涨34.40个BP至2.8770%;足年城商银票转贴现利率累计上涨34.51个BP至3.1842%,半年利率累计上涨34.10个BP至3.1726%。国股城商均价价差扩大至30个BP。