一、本周资金市场回顾 1、央行公告称,临近年末财政支出力度加大,银行体系流动性总量处于较高水平,2019年12月27日不开展逆回购操作。截至目前,央行已连续4个工作日未开展逆回购操作。今日无逆回购到期。 2、本周,央行仅在周一开展了500亿元14天逆回购操

一、本周资金市场回顾

1、央行公告称,临近年末财政支出力度加大,银行体系流动性总量处于较高水平,2019年12月27日不开展逆回购操作。截至目前,央行已连续4个工作日未开展逆回购操作。今日无逆回购到期。

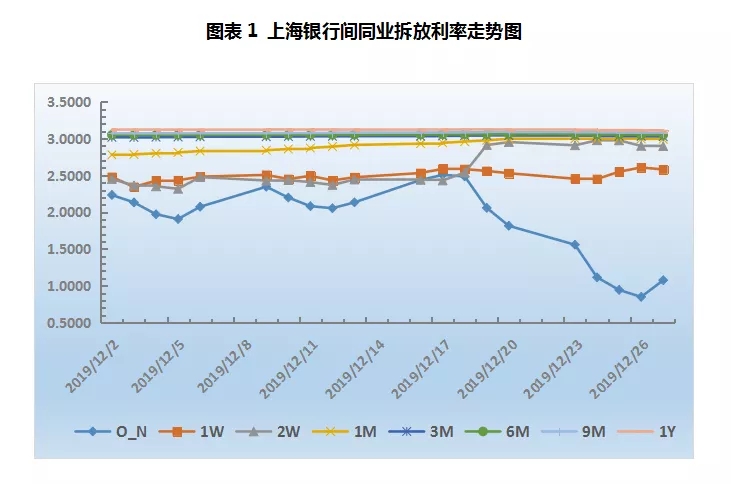

2、本周,央行仅在周一开展了500亿元14天逆回购操作,周二至周五逆回购持续停摆。周三、周四分别有500亿元、300亿元逆回购到期,因此央行本周净回笼300亿元。年末财政支出力度加大,叠加前期央行大额净投放,本周资金面比较宽松,大概率平稳跨年无忧。本周隔夜Shibor一路大幅下行至“0时代”,周五反弹至1.0750%,7天Shibor高位震荡,整体涨5个BP至2.5790%,其余各期限利率均有所下行。

二、本周票据市场回顾

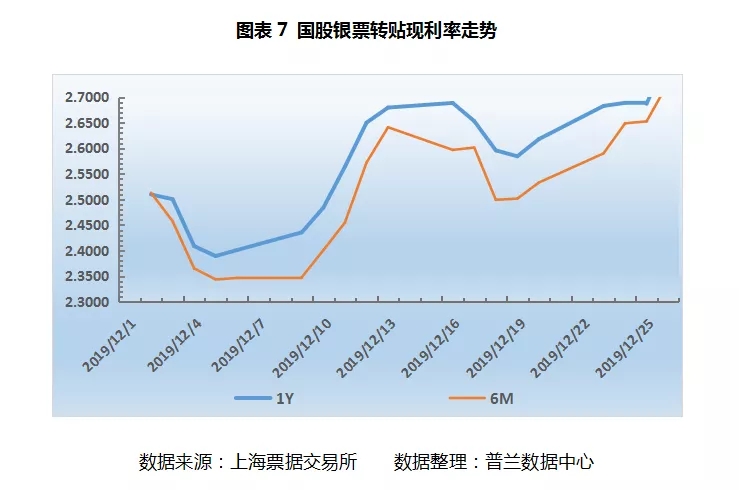

转贴市场上,前半周票价小幅上行,后半周大幅拉升,整体涨幅在30个BP以上。足年国股票涨至2.92%,足年城商票涨至3.12%。

周一,市场上卖方数量明显多于买方,出票价格多集中于上周五的行情,而买方收票价格显著抬升,农行足年、半年双国股报价在2.75%、2.65%。由于买卖双方价差较大,市场整体成交量有所下滑,票价在供求博弈中小幅上涨5-6个BP,足年国股票成交于2.68%。

周二,官方明确向市场释放积极的政策信号,降准有望提前落地。买方机构数量明显增多,邮储、农行等大系统继续高价收票,卖方出票力量未见明显降低,市场交投活跃度上升,供需力量大致弱势平衡,国股和城商票的成交价大体走稳。

周三,买方收票情绪开始转为观望,报价纷纷上调,大行维持少额度收票,供过于求,导致票价小幅上行,足年国股成交在2.70%附近。

周四,年末规模效应显著,卖方出票需求非常旺盛,多数买方机构规模调控基本完成,收票动力不足,供求严重失衡,各期限票据价格上行幅度显著,晚盘足年国股成交在2.82%以上,日内涨幅超10BP,市场中整体成交量开始下滑。

周五,买方青睐足年国股,少数大行高价“割韭菜”,卖方出票需求集中在一二季度的短期国股票,期限难以匹配,导致今日短期票价飙升,长期票小幅上行。足年国股成交在2.92%附近,半年国股成交在3.00%及以上,市场整体成交量较少。

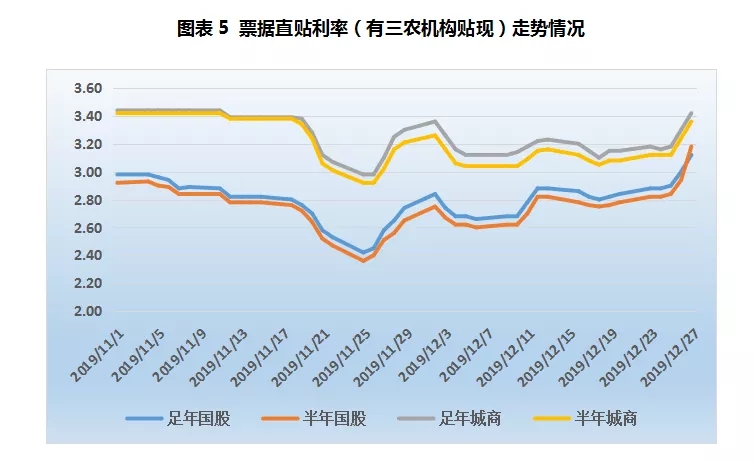

直贴市场上,本周票据利率持续上行,后半周涨幅更为显著。足年国股累计上行28个BP至3.12%,足年城商票价累计上行27个BP至3.42%。

时至年底,企业端资金需求较大,融资贴现意愿不断增强,单日新增开票量攀升至1500亿元以上,市场上票源供给量十分充裕。前半周买方市场存在观望情绪,部分直接机构看涨后市行情,市场上卖方数量明显多于买方,供求失衡,票价在买卖双方力量博弈中小幅上行;后半周企业端出票需求更加旺盛,卖方主动上调出票价格,买卖价差缩小。机构在年底规模调整的需求下,释放最后剩余的配置需求,市场活跃度开始增加,国股和城商票价格显著上行。周五,供需期限错配,短期票无市场需求,导致票价疯涨,赶超长期票价。

从票交所数据可知:

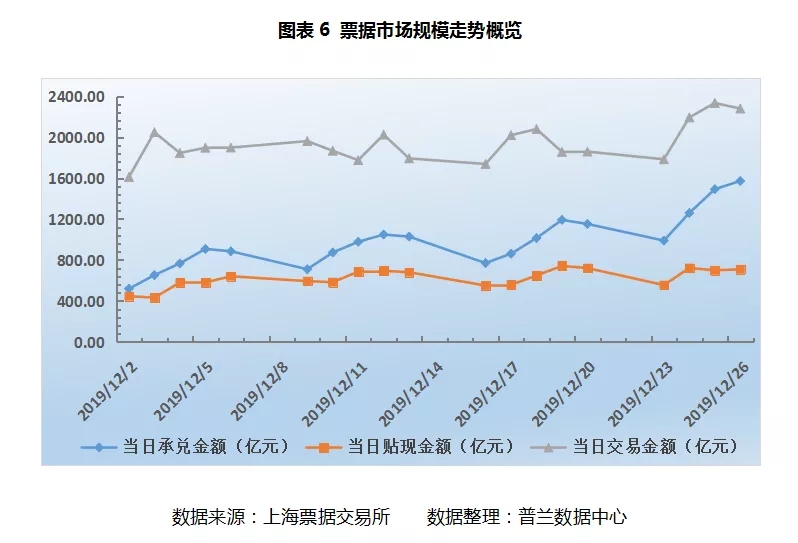

1、本周出票市场热度持续升温,单日新增票源攀升至1500亿元以上,日均承兑金额较上周增加33%至1328亿元;贴现市场整体变化不大,日均贴现金额较上周增加4%至672亿元;转贴现市场冲高回落,日均交易金额上周增加12%至2146亿元。贴现承兑比继续下降至51%。表明年末卖方出票需求非常旺盛,买方配置力量相对有限。

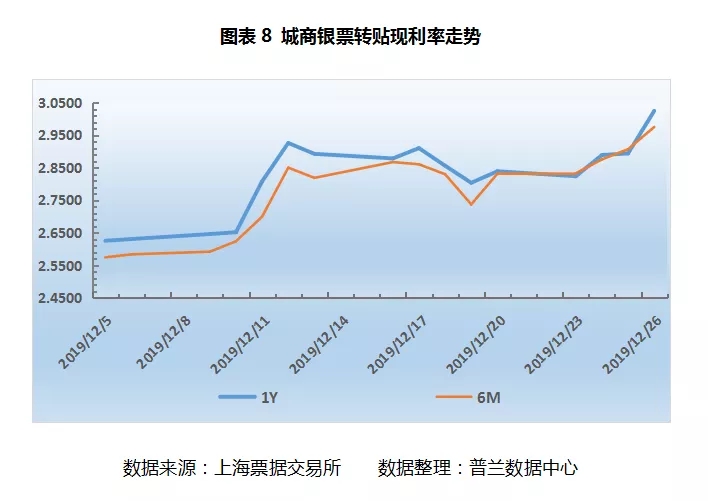

2、本周票价大幅上行,足年国股银票转贴现利率累计上涨16.71个BP至2.7851%,半年利率累计上涨19.54个BP至2.7284%;足年城商银票转贴现利率累计上涨19.27个BP至3.0246%,半年利率累计上涨14.35个BP至2.9751%。

三、下周展望

1、资金市场上,下周央行公开市场共有5500亿元逆回购到期,无MLF到期。2020年春节较往年偏早,流动性环境面临小幅资金到期压力、现金需求量明显增大、缴税、财政支出和专项债发行等力度和节奏不确定性强等主要因素的影响,预计明年1月份流动性总缺口约3.2万亿,料央行会进一步开展公开市场操作、MLF以及降准,保持流动性平稳跨节。从资金利率角度,春节前资金利率有望继续上行,但降准政策在春节前落地概率较大,流动性环境预计将维持较为充裕的状态。

2、转贴市场上,下周横跨年末和年初双重时点。前半周,时值年底,业务已近尾声。大多数买方机构规模调控需求已经完成,市场上仅存的买方力量可能是高价“割韭菜”,预计供求失衡延续,票价仍有进一步上行动力;后半周,元旦节后,市场重回理性。预计买卖双方交投清淡,供求关系或大致均衡,票价可能相对持稳。

3、直贴市场上,前半周企业开票量预计仍将维持在千亿级水平以上,市场上票源供给十分充裕。买方机构配置动力相对有限,票价仍有进一步上行的空间;后半周正值月初,开票量或重回市场低位,多数机构收票计划可能未出,预计票价震荡调整。