某分析中,提到这样一个可能的逻辑: 票据到期量的大小,会影响当月票据建仓的需求,进而影响利率。如到期量巨大,会存在填补仓位的动机,因此会拼命买票,接着票据利率会被拉低。反之,如果到期量较少,价格也许会出现抬升。所以,很多人,都在琢磨票据的期

某分析中,提到这样一个可能的逻辑:

票据到期量的大小,会影响当月票据建仓的需求,进而影响利率。如到期量巨大,会存在填补仓位的动机,因此会拼命买票,接着票据利率会被拉低。反之,如果到期量较少,价格也许会出现抬升。所以,很多人,都在琢磨票据的期限分布。前述结论的意义在于:

到期量、仓位补充、票据利率三者之间存在这种很明确的关系。

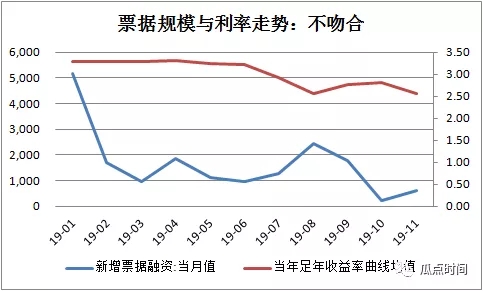

事实,并非如此。以2019年为例,新增票据融资较多的月份,票据利率并不必然高走。如19年年初、19年4月。反之,也并不绝对成立。

因此,有票据到期量判决票据利率只是寻找到了一种可能,而非必然。

那么,问题在哪呢?

为什么某些拼命买票的月份,价格仍然会很高呢。因为价格决定于供求关系。买票的人是多了,但,它只代表买方,我们仍然还要看看有多人在卖票。假如某个时段,银行被迫不停的收票,但企业贴现的需求(增加供给)比买票的人更加旺盛,那么这个时候票价仍然会走高。此时,由票据到期量并不能判断价格走势。接着,问题就演化成了,啥时候企业贴现需求更猛?

明天再想。