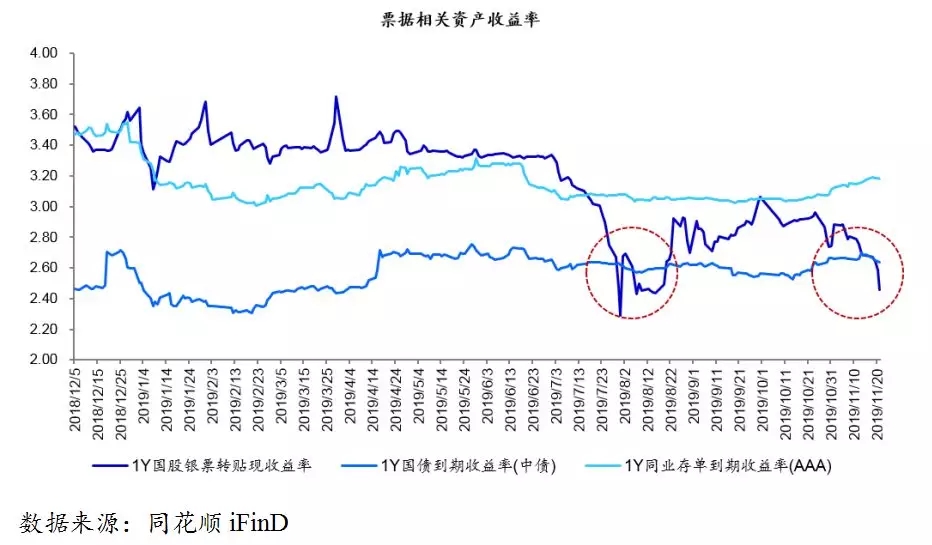

进入11月,央行动作频频,11月5日下调MFL利率5BP,11月18日又下调7天逆回购利率5BP,11月19日召开金融机构货币信贷形势分析座谈会,11月20日1年期和5年期LPR均相应下降5BP。与此同时,票据价格也不断下降,当前票据利率较月初已下降50BP,并再次向下突破国债

进入11月,央行动作频频,11月5日下调MFL利率5BP,11月18日又下调7天逆回购利率5BP,11月19日召开金融机构货币信贷形势分析座谈会,11月20日1年期和5年期LPR均相应下降5BP。与此同时,票据价格也不断下降,当前票据利率较月初已下降50BP,并再次向下突破国债利率。下文将以信贷形势座谈会内容为引子,分析本次票据价格大幅下降的内在逻辑,并对年内票据价格走势做出预测。

信贷形势分析座谈会:提高银行信贷投放能力

为深入贯彻落实党中央决策部署和国务院工作要求,11月19日,人民银行行长、国务院金融稳定发展委员会办公室主任易纲主持召开金融机构货币信贷形势分析座谈会,研究当前货币信贷形势,部署下一步货币信贷工作。

当前信贷形势:局部性社会信用收缩压力依然存在

本次会议分析了当前货币信贷形势,既肯定了今年金融部门支持实体经济中所做的努力,同时也指出,宏观经济金融平稳运行仍面临挑战,经济下行压力持续加大,局部性社会信用收缩压力依然存在。

会议分析认为,2019年以来金融部门不断加大对实体经济支持力度,稳健货币政策松紧适度,货币政策传导效率提升,M2和社会融资规模增速与国内生产总值名义增速基本匹配并略高一些,体现了强化逆周期调节的要求,为实现“六稳”和经济高质量发展营造了适宜的货币金融环境。贷款平稳增长,支持实体经济力度稳固。信贷结构优化,社会融资成本稳中有降,服务实体经济提质增效。但也要看到,宏观经济金融平稳运行仍面临挑战,经济下行压力持续加大,局部性社会信用收缩压力依然存在。

央行虽未明言“局部性社会信用收缩压力”是哪些领域,但从有关表述来看,可能主要为如下两个方面:

大型企业与中小微企业因信用资质不同导致在融资可获得性上存在差异;而大型商业银行和中小银行因企业客户结构存在差异,中小型银行对公信贷面临不同程度的“资产荒”。

信贷资源结构上,房地产、基础设施占用的信贷资源仍较多,制造业贷款增长较为乏力。

下一步工作:四大重点领域

面对当前信贷形势,会议指出,金融部门要提高政治站位,实施好稳健的货币政策,加强逆周期调节,加强结构调整,进一步将改革和调控、短期和长期、内部和外部均衡结合起来,用改革的办法疏通货币政策传导,发挥好银行体系为实体经济提供融资的关键作用,促进经济金融良性循环。

易纲在总结中强调了以下四点:

要继续强化逆周期调节,增强信贷对实体经济的支持力度,保持广义货币M2和社会融资规模增速与国内生产总值名义增速基本匹配,促进经济运行在合理区间。

要坚持推进结构调整,立足当前、着眼长远,用改革的办法优化金融资源配置。

要发挥好贷款市场报价利率对贷款利率的引导作用,推动金融机构转变贷款定价惯性思维,真正参考贷款市场报价利率定价,促进实际贷款利率下行。

要继续推进资本补充工作,提高银行信贷投放能力。

下一步工作的核心内容主要是通过引导银行加大信贷投放、继续推动贷款实际利率下行助力经济稳增长。11月以来央行动作频频,主要就是针对这一方面。

本轮票据价格下跌的内在逻辑

本轮票据价格大幅下跌并向下突破1年期国债利率与7月情况类似,均是由于票据的短期信贷投放需求大增引起的,可参考前期公众号文章《寻根究底:7月中下旬票价何以直线下跌?》。

票据价格下跌的原因分析

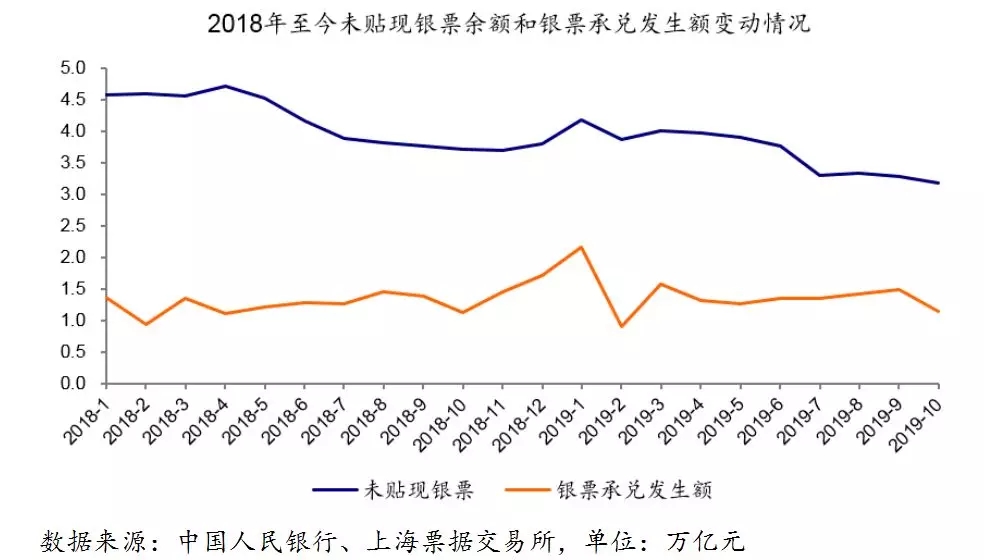

1、新增供给受限,存量供给不断下降

票据的供给可分为新增供给和存量供给,新增供给为新承兑的票据,存量供给为持有在企业手里的存量票据。2019年从二季度开始,票据承兑量较一季度明显下滑且增长乏力;而存量的未贴现银票自2019年以来就一直不断下滑,其中7月份下降尤为明显,预计11月也会有明显下滑。

2、贷款投放需求大增,资产配置需求趋零

目前票据市场的主要参与者依然是银行,票据的需求主要来自银行的需求,从银行的动机出发,票据需求可分为贷款投放需求和资产配置需求。监管要求金融机构加大信贷投放,导致票据贷款投放需求大增;而伴随票据资产的收益率下降至远低于同类资产时,其资产配置需求趋于零。

因此,票据的短期供求失衡导致票据利率大幅下降,甚至向下突破国债利率;中长期来看,票据供小于求的状态难以有效扭转,票据价格低位运行将是常态。

监管加大信贷投放的考量

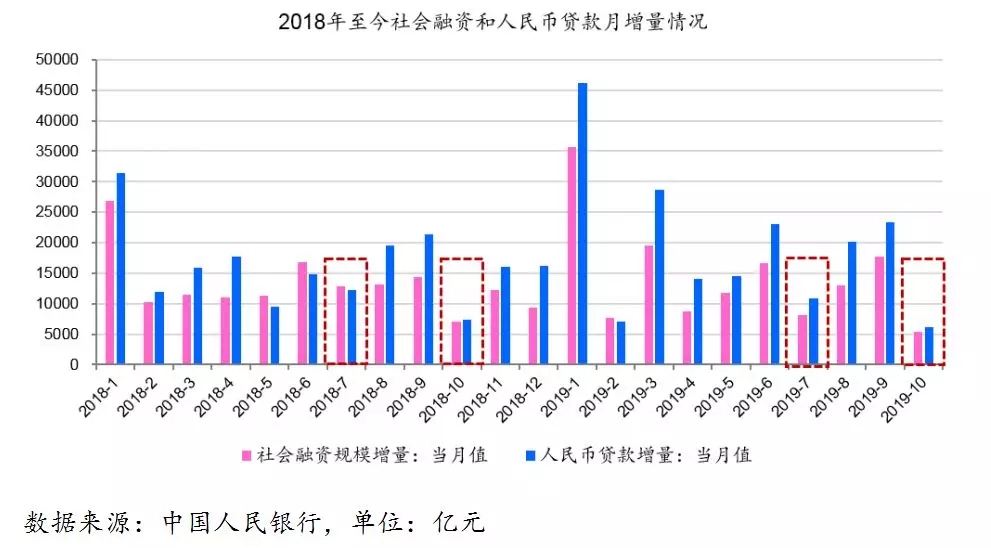

两次票据价格下滑的直接原因都是监管要求金融机构加大信贷投放,但是监管加大信贷投放的考量是什么呢?既有国内外宏观经济运行状况,同时也有社融和人民币贷款增长数据这些反映金融体系运行状况指标。

社会融资和人民币贷款增长情况作为监管重要考察指标,是央行调整信贷政策的重要依据。2019年7月和10月,社会融资规模增量和人民币贷款增量无论是同比还是环比均出现较大幅度下降,而这可能是导致监管在7月中下旬至8月上旬和11月要求金融机构加大信贷投放的一个重要原因。

年内利率中枢大幅下行概率不大

整体而言,推动当前利率继续下行的因素在于当前经济回落明显,生产疲弱叠加信贷投放减弱带来的经济悲观预期加剧。但从其他因素来看,当前通胀压力持续且拐点未到,经济失速下滑概率不大,货币宽松受限;同时中美贸易摩擦出现明显缓和,当前外部经济失速下行的不确定性减弱。综合来看,年内利率中枢大幅下行概率不大。

年内票据价格未来走势

11月下半月将延续当前低位运行状态,12月初票据利率大概率将回升至1年期国债利率上方,年内大概率仍将维持在国债利率和同业存单利率之间波动,利率中枢总体稳定或小幅下行,大幅下行的概率不大。