11月15日,河南省地方金融局公告,至今没有一家P2P平台完全合规通过验收。而在此前,湖南、山东、重庆各地已发过类似声明。一轮狂飙猛进的爆雷潮过去,踩雷的P2P投资者已然进入维权下半场,但如果你上岸早溜得快,也不要太早侥幸偷乐。如果投资过的P2P项目涉

11月15日,河南省地方金融局公告,至今没有一家P2P平台完全合规通过验收。而在此前,湖南、山东、重庆各地已发过类似声明。一轮狂飙猛进的爆雷潮过去,踩雷的P2P投资者已然进入维权下半场,但如果你“上岸”早溜得快,也不要太早侥幸偷乐。如果投资过的P2P项目涉嫌“集资诈骗”,你的投资收益很可能会被警方“依法追缴”。

这并不是危言耸听。近日,有人向小固提供了一份济南市公安局历城区分局出具的“追缴通知书”,上面写明:

在我局侦办的中海创富(山东)投资基金管理有限公司涉嫌集资诈骗案中,拟作为集资参与人的投资在扣除本金后有获利,根据XXX规定,对获利部分XXXX元依法追缴,请履行法律规定,否则承担相应法律责任。

查了一下,这家中海创富(山东)投资基金管理有限公司也是一家老牌并且“戏多”的P2P公司,成立于2013年1月,2013年9月推出小商贷,主要进行向投资人借款进行放贷业务,就是P2P业务。2015年年初,感觉到风声不对的老板张瑞彬及时把小商贷清盘,转型到新风口“汽车众筹”行业,4月开了“融车网”。

融车网对外声称的经营模式是从投资者中筹款进行收购二手车,再进行售卖,售卖完成后返本付利,一轮众筹到分润周期约30-40天。这个模式怎么样我们不去说它,由于“小商贷”顺利清盘,大批投资人追随到融车网,有人投了数千万。2018年7月,融车网爆雷。其后张瑞彬进行了假自首、被绑票、躺在担架上出席会议等一系列神操作后,2018年8月被警方以“非法吸收公众存款案”立案并控制。

从“非吸”到“诈骗”,P2P的立案逻辑逐渐明晰

2018年10月,济南市警方发布公告称:中海创富(山东)涉嫌非法吸收公众存款 请受害者主动报案;到了2019年5月,警方的措辞有了微妙的变化:

对中海创富的高管吕某、周某、吴某定的仍然是“非法吸收公众存款罪”,但对老板张瑞彬定的是“集资诈骗罪”;结合上文的追缴通知书,对中海创富的“定调”应该是“集资诈骗案”。

为什么要关注是非吸还是集资诈骗?原因就在于这两个罪名里,对于“投资人”的定位是不同的。

非法吸存=非法吸储,定义是:

未经中国人民银行批准,向社会不特定对象吸收资金,以或者不以吸收公众存款的名义,出具凭证,承诺在一定期限内还本付息,扰乱金融秩序的行为。

集资诈骗的定义是:

以非法占有为目的,使用诈骗方法非法集资的行为,达到骗取集资款的目的。具体表现为:(1)卷款跑路;(2)挥霍集资款,致使集资款无法返还的;(3)使用集资款进行违法犯罪活动,致使集资款无法返还的;(4)具有其它欺诈行为,拒不返还集资款,或者致使集资款无法返还的。

在非吸案件中,警方对于资金的定位是“公众存款”;强调的是没有资质的平台违规吸收了公众“存款”,投资者的所得被视为利息收入;而集资诈骗案件,强调的是“以非法占有为目的”,使用诈骗手段集资,在中海创富的案件中,公司采用虚标方式集资是诈骗,但诈骗来的钱一部分利润返还给了投资者,投资者就成了“集资参与人”。

既然参与了犯罪行为,那么要求追缴获利看上去就顺理成章了。目前尚未有更多案例流出,不能确定是济南市警方的个别行为,还是以后的P2P清退都会按照这个模式处理。

站在警方的角度,其实也是左右为难,P2P那些踩了雷的资金,如何回款?大部分项目是“虚标”,催收形同虚设,募来的钱一部分老板和高管占用,一部分平台运营,还有一大部分是作为收益返还给了之前的投资者;那么要求这部分投资者回吐本金之外的收益,以弥补后入局者本金的损失,看上去也是没办法的办法了。

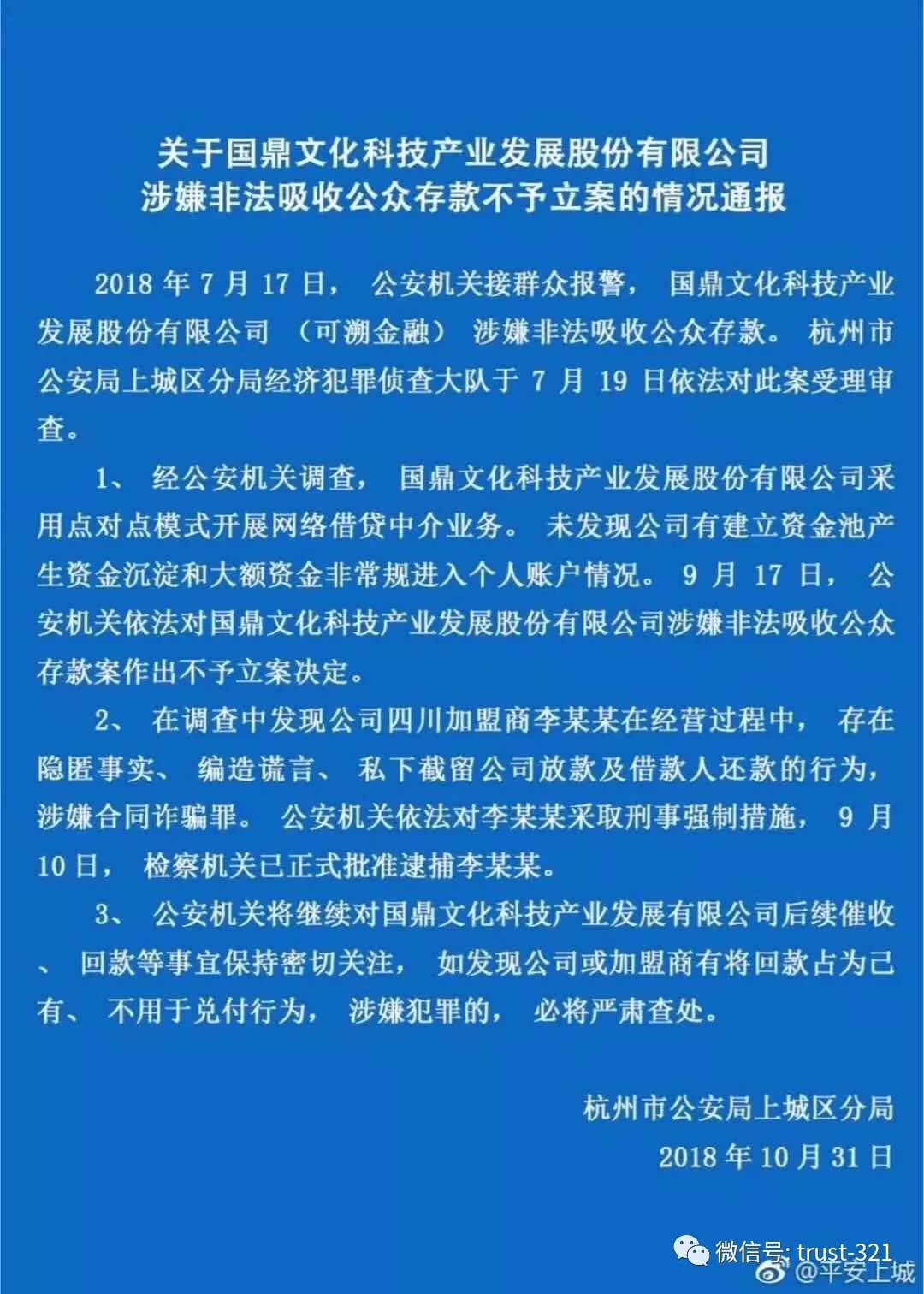

不过,也不是所有的P2P平台都会这样处理,2018年10月31日,杭州市公安局上城区分局就发布过一则通报,对国鼎文化科技产业发展股份有限公司(可溯金融)涉嫌非法吸收公众存款案了作出不予立案决定。

不予立案的原因也说的很明确,采用点对点模式开展网络借贷中介业务。未发现公司有建立资金池产生资金沉淀和大额资金非常规进入个人账户情况。说白了,可溯金融没有自融(成立壳公司自借自还),没有资金池(期限错配资金空转),高管也没有资金占用,钱都投出去了,就不算非法吸储,也不算集资诈骗,只能按信贷纠纷处理。

再进一步讲,中海创富的踩雷投资人还款来源里,可能还包含前期投资人的获利追缴;而可溯金融的清盘投资者,还款来源就是自己的资金对应的项目催收款项。

据媒体报道,可溯金融的催收清盘之路也走的颇为艰难,公司承诺不跑路、不失联,甚至向其他实业公司借款清偿,但仍未让投资人满意。

从合规到合法,处处有金线

两个P2P,一个定性为集资诈骗,一个不予立案,关键就在于有没有合规合法经营,这对P2P之外的其他领域也是适用的。

在《双面安信》中,我们提到安信信托自2016年8月以来,向多家金融机构出具远期回购协议或者担保、流动性支持承诺;到了11月15日,安信信托又发布公告称:最高人民法院11月14日正式下发了《全国法院民商事审判工作会议纪要》,其中第七部分“关于营业信托纠纷案件的审理” 第 92 条明确 “保底或者刚兑条款无效”; 公司以远期受让或出具流动性支持函的形式提供保底承诺行为“法律判决依据尚不明确”。

安信信托的担保多是出具给了金融机构同业借款,尽管可能会被同业者暗骂,普通投资者没什么感觉。但查看银保监会天天发布多少罚单,就明白“不合规”在金融机构有多普遍。

从结果来说,不合法,已经落袋的收益可能会要求回吐;不合规,看上去严严实实的风控有可能被判无效。对普通投资者而言,要避免“被非法集资”,无论选择何种投资品类,对目前监管体系的滞后性和金融机构的“不合规行为”要有充分的预期。在关注收益前,先关注对应平台的合法性,再老老实实搞清楚自己投的钱流到哪里,对应的资产是什么,在合规合法的基础上评估风险收益,方为上策。