融资市场触冰?——2022年11月10日利率债观察

报告发布日期:2022年11月10日

分析师:张 旭 执业证书编号:S0930516010001

1、融资市场触冰?

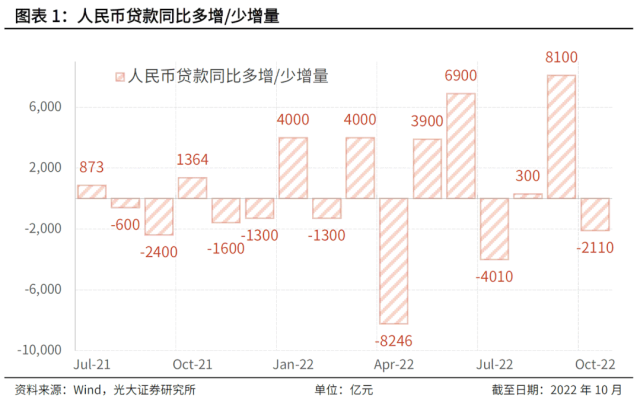

22年10月人民币贷款和社融分别较去年同期少增2110亿元和7097亿元,这让一些投资者心生了不安:融资市场是不是触到了冰点?我们认为无需对此过度担忧:信贷形势并不是个快变量,不太可能9月还供需平衡而在1个月后便瞬间触及所谓的冰点。社融的最大拖累项是政府债券融资,该科目的变化是今年财政“靠前发力”的正常体现,我们应理性看待。

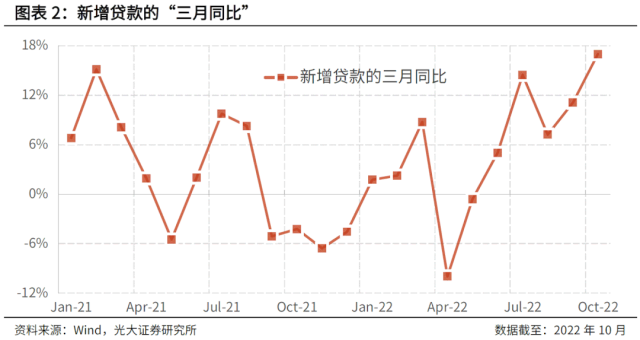

在《季节性因素或导致4月贷款回落——2022年5月7日利率债观察》等报告中我们曾多次强调,只盯单月数据的做法是不够科学的。如果我们将10月份的数据放到近几个月的“上下文”中进行通读,便不难发现当前谈不上什么“冰点”。单月的贷款增量具有明显的季节性特征,不同月份之间的差异较大,且银行对于信贷投放节奏的调节会进一步加大单月数据的上上下下。所以,在研判信贷增长的变化趋势时应适当拉长时间窗口,比如说使用双月同比或三月同比这样的口径。10月新增贷款的双月和三月同比增速分别为24.1%和17.0%,已处于较高水平。

部分投资者发现,今年的信贷增长呈现出季初月(如4月、7月、10月)少增、季末月(如6月、9月)多增的特征,认为这是银行为应付考核在季末月冲量所致。我们认为:一方面,上述季节性特征不是今年的新生事物,其在过去十余年间较常出现,此中也包括信贷增速偏快的年份;另一方面,如果能将上述季节性波动适度熨平,则将更有利于市场预期的稳定,从而进一步提高政策的有效性。

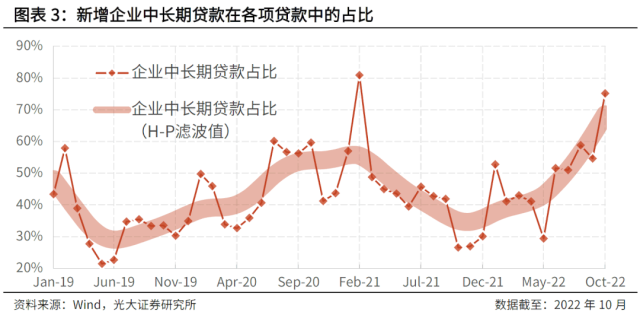

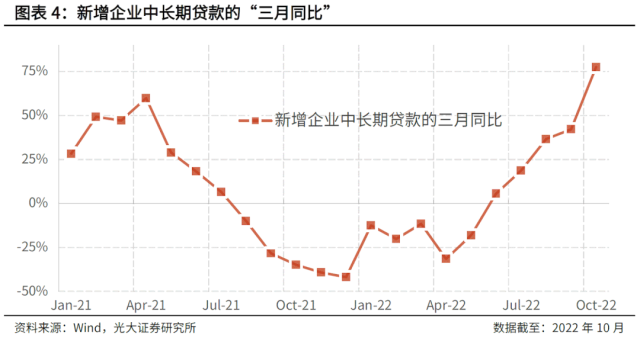

10月的信贷数据在结构上依旧呈现“居民端一般、企业端较强、企业中长期尤其强劲”的特点。其中,最能体现企业投资信心及意愿的新增企业中长期贷款在各项新增人民币贷款中的占比达到75.2%,且其双月同比和三月同比增速分别处于98.2%和77.4%的高位,这说明信贷增长的质量较高。但我们也需要注意,居民中长期贷款依旧是同比少增的,这从侧面反映出房地产市场还需一些增量的政策支持。

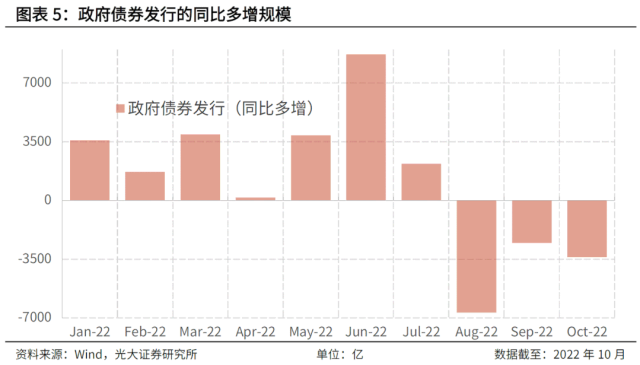

社会融资规模较去年10月少增了7097亿元,主要是受到政府债券融资和人民币贷款两个科目的拖累。今年财政“靠前发力”的特点明显,因此政府债券发行的进度也向前赶了不少,10月的净融资量便相对低一些。

我们在《“M2-社融”的背后——2022年9月8日利率债观察》中也曾指出,由于今年出现了一些往年不常出现的情况,因此本阶段的社融不太能精确地、同步地反映出实体经济所获得的(来自于金融部门和政府部门的)资金规模,且我们也不易从社融增速的变化中观测出实体经济资金需求的强弱。鉴于此,本阶段应相对弱化对于社融的关注,将注意力集中在对于信贷增长总量和结构的分析上。

由于10月融资数据低于一些投资者的预期,因此市场中对于MLF降息的期待便又多了起来。事实上,降息无法包治百病,且单个工具的连续反复使用会致使其边际效应递减,此时更应使多项政策之间形成协同。与MLF降息相比,降准的可能性更大一些。

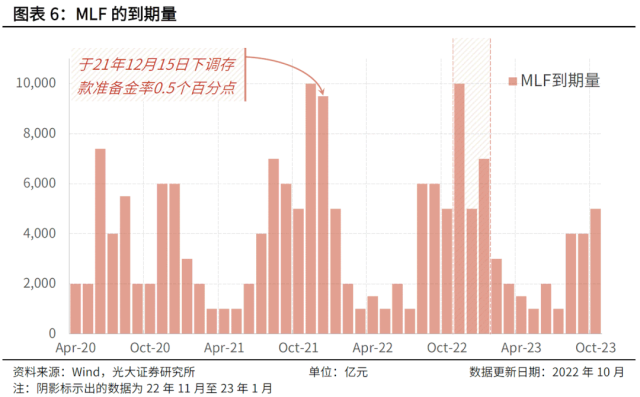

未来三个月MLF到期量将达到2.2万亿元(注:11月、12月和明年1月分别为1万亿元、5000亿元和7000亿元),在部分人眼中这可能会形成所谓的“流动性缺口”,但我们认为央行较可能综合运用多种工具向金融市场提供资金。届时“降准+MLF缩量”的组合有可能成为一个政策选项,其可以在不形成“大水漫灌”的同时向银行提供低成本的长期资金,增加信贷投放能力,促进降低企业融资成本。

2、风险提示

不理性的预期引发市场快速波动。