2019年以来作为“固收+”重要代表品种之一的可转债市场因盘面小经常被炒作的现象引起了监管部门和市场的较高关注,2020年12月31日,证监会发布《可转换公司债券管理办法》(第178号令),对可转债市场进行相应规范。

一、研究背景

可转债作为带有转股权利的一类公司债券,具备股权和债权的双重特征,转股之前可转债的投资者为发行方的债权人、转股后则变为股东。因此可转债既有债券的特征,又兼具股票的特点。2022年以来,部分可转债上市即被爆炒,且操作明显更加专业化,可转债原本“进可攻、退可守”的特性有所弱化,市场内在风险正在不断累积。基于可转债不断扩容及更新迭代频率较快背景下,我们认为风险较大的可转债具备两方面特征,一是债券价格和转股溢价率“双高”,股价弹性弱,剩余期限短,转股可能性较低;二是发行人本身资质较差,短期流动性紧张,偿债能力下降,如债券在生命周期内未顺利转股,发行人面临大面积赎回或回售,则可能发生实质性违约。

二、可转债市场现状

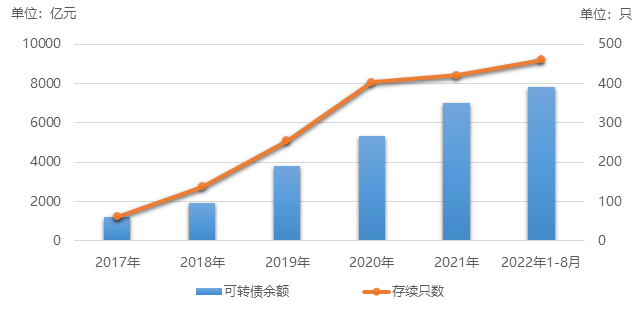

2022年可转债市场规模仍然呈现稳步增长的特征,详见图1和图2。2022年1-8月新发行可转债89只,发行规模1422.99亿元。发行数量较前一年有所下降,但增量规模不弱。2019-2021年新发行可转债规模均在2500亿元以上,转债市场整体规模稳步上行。截至2022年8月末,存续可转债461只,可转债余额7821.08亿元,较去年底增长817.73亿元。

图1:2015年以来可转债一级市场发行情况

图2:2017年以来可转债存续情况

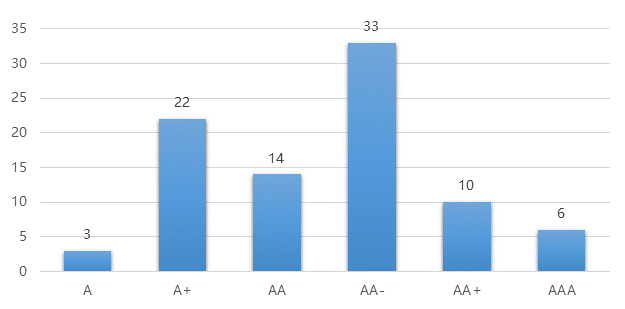

2022年1-8月新发转债评级大部分在AA-及以下,中高评级标的(AA+及AAA评级)仅新发16只,详见图3。新发转债正股行业分布较为丰富,前三大行业分别为电力设备(15只)、基础化工(12只)和医药生物(8只),详见图4。可转债以公募发行为主,新发转债中仅1只为私募债。

图3:2022年1-8月新发转债评级分布(单位:只)

图4:2022年1-8月新发转债行业分布(单位:只)

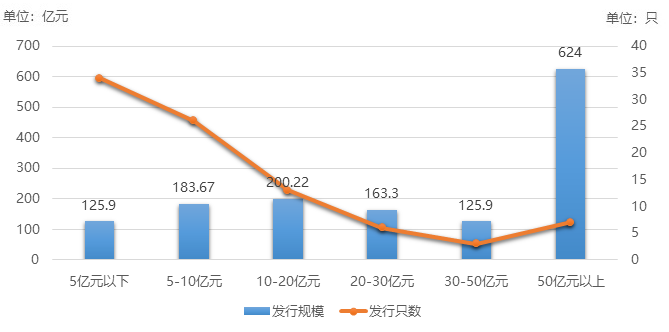

在期限方面,转债期限以长期为主,绝大部分期限为6年,仅一只转债为2年期。在发行规模方面,发行规模达50亿元以上的转债共7只,合计发行规模624亿元,占新发转债规模的43.85%;发行规模在10-20亿元的转债共13只,合计发行规模200.22亿元,占新发转债规模的14.07%,见图5。https://www.cdhptxw.com/mryt/4469.html

图5:2022年1-8月新发转债发行规模分布情况

三、可转债信用风险评估框架

(一)评估方法论

可转债与一般信用债的分析存在一定差异,主要有三点:

(1)在转债特有的条款保护下,可转债的实质信用风险相对较小;

(2)与信用债全天候地关注信用风险不同,只有部分可转债在部分时期会被市场关注信用风险;

(3)在转债不断扩容及更新迭代频率较快背景下,做到信用债主体级别的研究颗粒度对转债而言性价比略低,需提炼一套简洁而实用的信用分析框架。基于此,转债的信用分析需要纳入条款与转股可能性的考量,同时在主体风险方面需要尽量简洁并实现行业间可比。

针对转股可能性评估而言,影响可转债顺利转股可能性的因素包括转债价格、正股股价及走势、离到期日的远近、触发下修的可能性以及触发回售可能性;而能否顺利转股之外,正股退市风险则是一条隐藏的暗线。一般而言,平价越高的可转债顺利转股的可能性越大;而离到期日越远,留给转股的时间越充足,顺利转股的可能性也会增加;而触发回售、触发下修、正股面临退市风险三种情形需要重点关注。

针对主体信用资质评估而言,由于可转债涉及行业众多,搭建转债主体资质评估框架需解决行业可比问题,我们假设如下:

(1)选定较为通用的申万行业框架并对主体进行行业分类;

(2)借鉴信用债评级方法构建主体财务指标。

(二)模型搭建

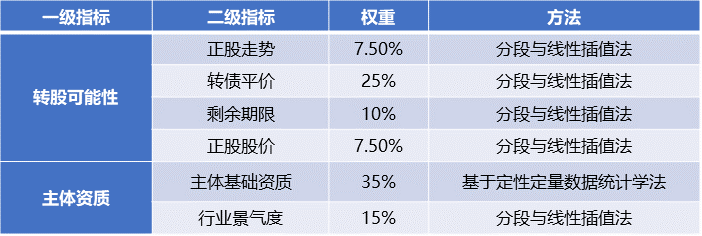

综上,我们构建出可转债评估评分模型,满分100分,转股可能性与主体资质各占50%权重。其中转股可能性维度包含转债价格、转股溢价率、正股走势、剩余期限、正股股价;主体资质评分包含主体基础资质、行业景气度,基础资质类似于内评模型,通过定性定量数据进行评分。模型的基本变量与参数可以见表1。

表1:可转债评分模型的基本变量与参数

(三)案例分析

根据评估框架的分析结果,整体评分较差的债项大致可以分为2种,即主体资质较差和转股可能性较低,主体资质较差则意味着其主体信用风险较高,纯债的保护较弱,持有到期的违约预期较高;转股可能性较低则代表股性较弱,未来转股收益较低,具体典型案例如下所示:

1、主体资质较差

主体资质较弱通常会引起两方面的后果,一个是对于可转债债底的保护性减弱,也就是存在违约风险,鉴于本身可转债票面利率也较低,若主体违约可能性上升,则对于投资者会产生较大的亏损;另一个是对于上市公司本身的稳定性降低,如果正股遭遇潜在退市风险,转债也将面临同等“退市境遇”,对投资者来说更是会血本无归。

【辉丰转债的案例】

发行人连续两年亏损,辉丰转债被暂停上市。辉丰转债于2016年5月17日上市,发行人为江苏辉丰生物农业股份有限公司。上市时辉丰转债价格为113元,平价仅89元。2016年5月31日,公司实施2015年度权益分配方案,公司股价下调至为6.74元,转股价下调至为7.79元。此后转债平价一直在60-70元左右徘徊,但由于未进入回售期,公司并未面临实质性回售压力。

2017年农药价格回升,公司业绩向好,带动股价和转债价格上涨。进入2018年,公司多次因环保问题受到处罚:1月,公司收到盐城市大丰区环保局出具大环罚字[2018]1号《行政处罚决定书》;5月,公司发布《关于实施临时停产整治的公告》,“除环保车间外,其他生产车间实施停产整治,消除环境安全隐患”。由此公司股价大跌,转债价格跌破债底,平价跌至20元左右。2018年9月以来,公司陆续发布公告,称制剂车间和部分原药合成车间复产,股价有所回升。但由于仍有部分车间及重要子公司未按期复产,叠加资产减值的影响,2018年及2019年公司整体处于亏损状态,股价转而下行。

2020年5月,由于辉丰股份连续两年亏损触发《深圳证券交易所股票上市规则(2018年修订)》14.1.15条规定的暂停上市条件,辉丰转债被实施暂停上市,成为我国首例因触发交易规则而被暂停上市的转债产品。

2、转股可能性较低

根据前文的评估框架, 转股可能性也是评估的重点维度,转债内含的看涨期权往往会放大正股上涨对转债估值的影响,表现为转债转换平价和转股溢价率双高。一旦正股价格承压向下调整,叠加“强赎”,估值超出平价较远的转债会遭到转换价值与转股溢价率的双杀,收益出现大幅度回撤,需警惕“双高”风险。

【泰晶转债的案例】

2020年4月份,泰晶转债被爆炒最高420元,上海证券交易所发布《关于泰晶转债盘中临时停牌的公告》,称转债价格出现异常波动,从5月7日9时30分开始暂停交易,自5月7日14时57分起恢复交易。14时57分到15时收盘,泰晶转债在5月7日的交易时间只有短短3分钟。但就在这3分钟之内,疯狂的投资者开始夺门而逃般大举抛货,将跌幅放大至47.68%,报收190.92元。

转股溢价率越高,说明目前可转债的价格相对于其正股价格虚高的泡沫部分比例越大。随着可转债股性的减弱,后期发展的不确定性也将增加。而对于近期出现较大亏损的可转债,较高的转股溢价率是普遍的一个特征,同时从条款和定价上来看,投资者还应当关注下修条款,例如其【15/30,80%】条款较严苛,也就是说下修的触发可能性偏低,也进一步导致了转股可能性降低,这些特征背后的风险需要投资者及时了解并规避。转股溢价率的畸高所带来的风险通常是由二级市场中途购入的投资者来承担。

(四)评估结果

根据本文框架,可转债的风险来自于两方面,主体资质风险及转股风险,总体来看,风险较大的可转债具有如下特征:

1、主体资质较差。相比于转股可能性风险,主体资质风险会更为严重,其信用能力及偿债能力需要密切关注,现在各家证券公司基本都建立了内部评级体系,可转债主体也应纳入内评体系范围,排除准入线以下的主体。

2、转股可能性低。若发行人主体资质较好,经营情况良好,但转股可能性较低,此时我们会更认为信用风险相对可控,需更加关注正股走势及市场风险。若转股可能性评分较高,而发行人信用资质评分较低,则反映正股走势不确定性因素较多,一旦遇到突发事件导致转债无法顺利转股,发行人将直面偿债压力,此类转债的信用风险相对较大,需风控持续追踪。

四、可转债风险评估体系建设

(一)完善主体评估能力

当前许多证券公司已经逐步建立了以内评体系为基础的主体评估体系,但部分内评范围仍局限于债券发行人,对于可转债这类品种,应当将上市公司也纳入内评范围,形成完整统一的评估体系,并跟随市场环境的变化持续性进行优化和更新。

(二)建立组合监控能力

可转债作为同时具备债性和股性的产品,信用风险和市场风险均有涉及,故在日常监控方面,需要进行组合监控,而非独立监控。市场风险上需要及时关注正股及债项的量价指标以及VaR、DV01、限额等风险指标;信用风险则需密切关注发行人和正股主体的财务情况和舆情风险,通过组合矩阵式来进行日常监控。

(三)限额及集中度风险控制

依托于同一客户识别,将发行人及标的上市公司进行统一限额控制,借助内评建立合理的授信管理机制,对单券、单一发行人、同一客户集中度指标进行设置。

(四)搭建数据及信息系统

上述管理机制中的风险指标、风险授信、风险识别、计量、监控和报告等都需要借助数据集市和信息系统落地,这是债券投资与风险管理全流程管控的载体。

五、未来展望及结语

2022年,为落实《可转换公司债券管理办法》的要求,进一步防范可转换公司债券交易风险,维护市场交易秩序,在证监会统筹指导下,沪深交易所于2022年6月17日就《上海/深圳证券交易所可转换公司债券交易实施细则(征求意见稿)》公开征求意见,同时,发布了《关于可转换公司债券适当性管理相关事项的通知》,进一步强化可转债投资者适当性管理,保护投资者合法权益,大幅提高投资者参与可转债投资的门槛,限制日涨跌幅,引导可转债市场向更规范的方向发展。

可转债作为一个相对小众的市场,在经历了近年来针对小规模、低评级新券频繁炒作之后,新规发布有望让市场降温。但由于T+0依然存在,资金依然有腾挪的空间,因此部分可转债的剧烈波动是否能就此被平滑,仍然亟待后续观察。从长远来看,市场的长期良性发展仍然需要更加完善的信息披露制度,让投资者充分获知投资交易的风险性,理性做出投资判断,提高市场效率。对于证券公司来说,可转债管控理念也必须紧密结合市场动态,合理高效运用相应的管理工具,同时在数据系统的支撑下,保障投资的健康进行。

作者简介

杜述松,中国科学院大学物理学博士,FRM持证、通过CFA三级考试。从事证券公司风险管理工作8年,目前担任恒泰证券风险管理部总经理,主要负责公司市场、信用、净资本及子公司的风险管理工作。

黄冠中,美国伦斯勒理工学院金融数学硕士学位,FRM持证。自2014年起先后任职于GE Capital、天风证券股份有限公司,从事风险管理工作8年,目前担任恒泰证券风险管理部副总经理,主要负责公司信用风险、减值计量等工作。

季萌,中国人民大学传播学学士,香港中文大学社会学硕士。自2014年起先后任职于中合中小企业融资担保股份有限公司、恒泰证券股份有限公司风险管理部,具有8年信用风险管理经验。