9月29-30日,地产接连迎来了三项全国性的重大宽松政策“组合拳”,这是在“房住不炒”的前提下,因城施策用足用好政策工具箱的具体表现,有利于支持刚性和改善性住房需求,促进房地产市场平稳健康发展。

一、此轮地产政策“组合拳”呈现阶段性、定向精准的特点,刚性和改善性住房需求双管齐下

1. 阶段性放宽部分城市首套住房贷款利率下限

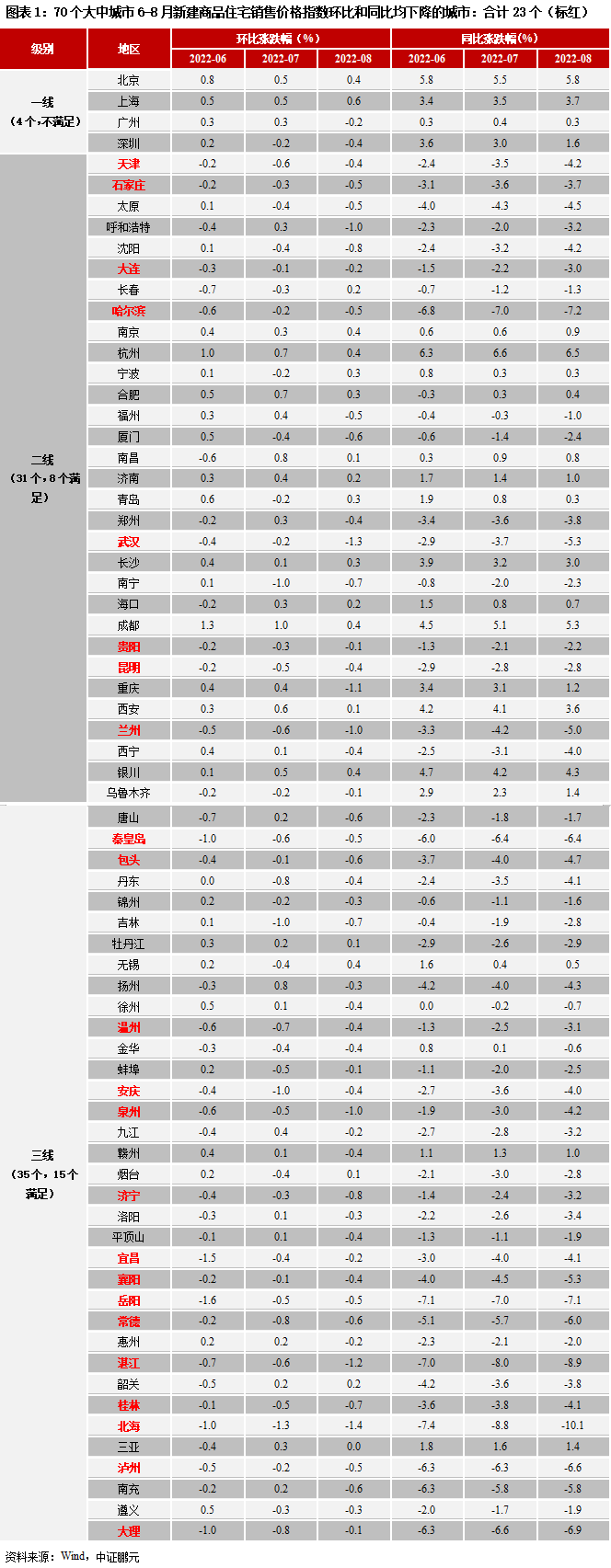

(1)适用时间到今年底,要求是2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,合计有23个城市满足条件,主要分布在中西部省份,二线城市8个,三线城市15个,不涉及一线城市。目前个人住房贷款利率下限是4.1%,此次政策将允许23城因地适宜可以突破下限,房贷利率有望到4%以下。

(2)政策目的:直指居民刚性购房需求,进一步降低房贷成本,提升信心,也有局限性,适用时间短,只针对23城而较多热点城市并不在范围内,属于定向区域性降息。未在70大中城市之列的其他城市情况未知,或许也可以因城施策适当突破利率下限。

2. 下调首套个人住房公积金贷款利率

(1)今年以来市场中枢利率已经明显下移,个人住房贷款加权平均利率与公积金贷款利率的利差由200BP以上已经降至137BP,各地已经对公积金贷款相关政策进行放松,公积金贷款利率的下调是顺势而为。

(2)政策效果:针对刚需住房需求,进一步减轻购房负担,考虑到公积金贷款规模较小,往往是作为商贷的配套措施,政策效果非常有限,更多是作为地产宽松的组合拳打出。

3. 换购住房个人所得税优惠

(1)针对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,给予个税优惠,适用时间到明年年底,全国城市均适用。

(2)换购住房减免个人所得税并非首次,最早源于1999年,2010年废除,此次是时隔12年来重启。1999年的278号文推出的换购住房个税减免政策与此次政策几乎相同,且范围更广,允许跨区域换购。后在2010年9月底,换购住房个税减免政策废除,此次是时隔12年来再度重启,充分体现了因城施策用足用好政策工具箱。

(3)如何核算出售住房个人所得税。根据278号文、个人所得税法和108号文的相关规定,目前房屋转让的个税核算已经基本大同小异。“满五唯一”免个税,否则,个人所得税=(住房转让收入-原值-相关税金-合理费用)*20%;如房屋原值未知,则个人所得税=住房转让收入*1%-3%的固定比例。

(4)政策效果:最大作用在于打开了核心一线城市因城施策的空间。主要是为了支持改善性住房需求,力度不小,覆盖面广,有效降低交易成本,加快推动居民换购住房。对于房屋成交总价和增值额翻倍增加的一线城市如北京、上海利好更多,这将有助于改善居民预期,带动房地产市场的修复。

4. 三项政策小结

历史上“930”往往是地产调控政策的重要节点,此次政策组合拳力度较大,是近年来首次从中央层面进一步打开因城施策的空间,有利于稳定预期和提升信心,支持刚性和改善性住房需求。但在“房住不炒”的基调下,呈现出阶段性、定向、精准的特点,均有一定的限制条件。预计今年四季度地产有望得到修复,至于改善程度有待进一步观察。

二、如何看当前地产宽松及后续走势

1. 简要回顾本轮地产调控:自去年四季度开始部分省市逐步放松房地产政策,本轮地产调整已达一年,从因城施策逐步向一城一策,以需求端调控为主,供给端调控持续推进。目前全国已有超250个省市优化调整政策超700次。

2. 目前本轮地产政策效果不佳,深层次原因:一是后疫情时代,全球经济增长缓慢,居民和企业的资产负债表受冲击;二是我国房地产行业正面临转型阵痛和较高的债务风险,持续的暴雷和“躺平”严重影响了居民购房的信心和意愿,预期持续转弱,信心的恢复是一个漫长过程;三是在“房住不炒”的基调下,本轮地产政策调控较为谨慎,核心城市放松有限,全面放开较难。

3. 展望后续,整体维持地产销售弱修复、投资或难有起色的观点,地产仍是托而不举。在稳增长的背景下,地产政策有望继续宽松,向因城施策的深水区前进,如需求端,5年期LPR利率仍有定向调低的可能,推动核心城市政策宽松;供给端,重心是“保交楼”,推动“保交楼”专项借款的实施。近期抵押补充贷款PSL时隔2年多以来再度重启,后续PSL对地产的支持值得期待。总体上,地产政策放松仍可期,但加码密集时期或已过去,四季度要注重政策落实和抓成效。

9月29日,人民银行、银保监会发布通知决定阶段性放宽部分城市首套住房贷款利率下限。9月30日,人民银行决定下调首套个人住房公积金贷款利率。9月30日,财政部、税务总局共同发文决定阶段性对居民换购住房已缴纳的个人所得税予以退税优惠。在三季度末的两天时间内,地产接连迎来了三项全国性的重大宽松政策“组合拳”,这是在“房住不炒”的前提下,因城施策用足用好政策工具箱的具体表现,有利于支持刚性和改善性住房需求,促进房地产市场平稳健康发展。

一、此轮地产政策“组合拳”呈现阶段性、定向精准的特点,刚性和改善性住房需求双管齐下

1. 阶段性放宽部分城市首套住房贷款利率下限

(1)主要内容解读

限制条件:2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市;放松时间:2022年底前,即一个季度;符合上述条件的城市政府可根据当地房地产市场形势变化及调控要求,自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。

根据国家统计局70个大中城市新建商品住宅销售价格指数的口径,6-8月环比、同比均连续下降的城市合计有23个,详细数据见图表1:

二线城市8个:天津、石家庄、大连、哈尔滨、武汉、贵阳、昆明、兰州。

三线城市15个:泉州、温州、泸州、岳阳、北海、大理、秦皇岛、湛江、包头、安庆、济宁、常德、宜昌、襄阳和桂林。

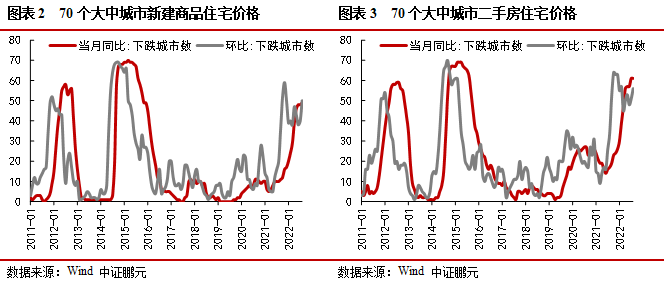

23城主要为二三线城市,不涉及一线城市,主要分布在中西部省份,其中湖北省3个地级市均入围,发达省份的浙江温州、广东的湛江也符合条件。今年以来,70个大中城市新建商品住宅价格和二手房住宅价格下跌城市数持续增加,达到了近5年来的高点,这也可以反映今年地产的深度低迷。

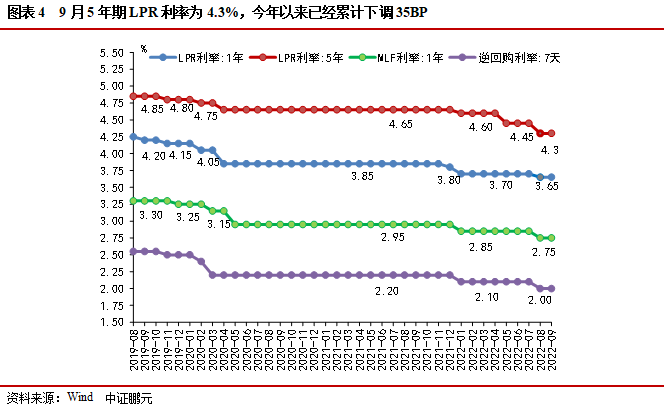

(2)贷款利率下限的“前世今生”:自2019年8月推出LPR报价机制以来,个人住房贷款利率和下限与5年期LPR利率挂钩,首次推出时首套个人住房贷款利率不得低于5年期LPR利率,二套个人住房贷款利率不得低于5年期LPR加60个基点。2022年5月15日,央行将首套住房个人住房贷款利率下限调整为不低于5年期LPR利率减20个基点,二套房贷款利率仍保持为不得低于5年期LPR加60个基点。目前9月的5年期LPR利率为4.3%,即个人住房贷款利率下限是4.1%,此次政策将允许23城因地适宜可以突破下限,房贷利率有望到4以下(或采取打九折或八折),也在一定程度上降低了MLF降息的概率。

(3)政策目的:直指居民刚性购房需求,进一步降低房贷成本,提升信心,也有局限性,适用时间仅有3个月,只针对23城而较多热点城市并不在范围内,属于定向区域性降息。未在70大中城市之列的其他城市情况未知,或许也可以因城施策适当突破利率下限,政策整体上对四季度地产修复有一定推动作用。

2. 下调首套个人住房公积金贷款利率

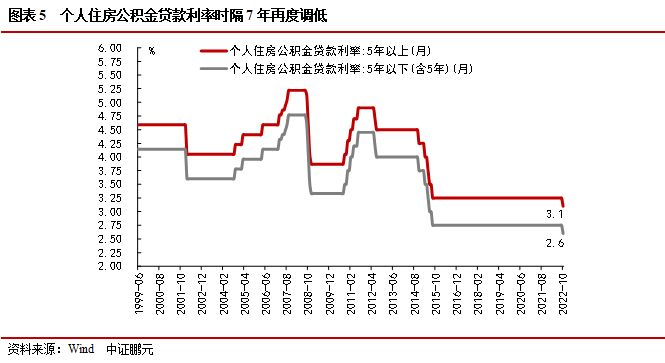

自2015年8月以后,5年期和1年期首套个人住房公积金贷款利率一直维持3.25%和2.75%,此次下调15BP至3.1%和2.6%。住房公积金贷款利率具有一定政策性和福利性,往往与基准利率挂钩,此前首套住房公积金贷款利率已经处于历史最低点,首套商贷利率随着LPR已经下调,代表中期政策利率的1年期MLF利率较去年末已经下降20BP,无论是贷款利率还是存款利率,今年以来市场中枢利率已经明显下移,公积金贷款利率的下调是顺势而为。从利差来看,二季度末金融机构个人住房贷款加权平均利率已下降至4.62%,前值为5.49%,与公积金贷款利率的利差由200BP以上已经降至137BP,叠加各地已经对公积金贷款相关政策进行放松,因而下调首套公积金贷款利率具有必要性和现实意义。

整体而言,该政策还是针对首套刚需住房需求,进一步减轻购房负担,考虑到公积金贷款规模较小,往往是作为商贷的配套措施,政策效果非常有限,这从此前多次下调5年期LPR利率后市场变化可以验证,更多是作为地产宽松的组合拳打出。

3. 换购住房个人所得税优惠

继财政部、税务总局发布《关于支持居民换购住房有关个人所得税政策的公告》后,税务总局同时出台了相关征管事项具体公告和解读公告。

(1)主要内容解读

限制条件:对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税;出售和重新购买的住房应在同一城市范围内,出售自有住房的纳税人应为新购住房产权人或产权人之一。

放松时间:2022年10月1日至2023年12月31日期间。

个税退税金额计算:

新购住房金额大于或等于现住房转让金额的,退税金额=现住房转让时缴纳的个人所得税;

新购住房金额小于现住房转让金额的,退税金额=(新购住房金额÷现住房转让金额)×现住房转让时缴纳的个人所得税。

对于出售多人共同持有住房或新购住房为多人共同持有的,应按照纳税人所占产权份额比例确定该纳税人现住房转让金额或新购住房金额。其中,原住房转让金额和新购住房金额均不含增值税。

(2)换购住房减免个人所得税并非首次,最早源于1999年,2010年废除,此次是时隔12年来重启

最早的换购住房个税减免政策来源于《关于个人出售住房所得征收个人所得税有关问题的通知》(财税字(1999)278号,以下简称“278号文”),其中第三条明确规定“为鼓励个人换购住房,对出售自有住房并拟在现住房出售后1年内按市场价重新购房的纳税人,其出售现住房所应缴纳的个人所得税,视其重新购房的价值可全部或部分予以免税”。278号文约定缴纳的“个人所得税”是以纳税保证金的形式,本质与此次的新政并无区别,甚至允许跨行政区域的换购住房也可以享受个人所得税优惠,这也是两个政策的唯一区别点。

2010年9月29日,财政部、国家税务总局、住房和城乡建设部联合发布《关于调整房地产交易环节契税个人所得税优惠政策的通知》(财税〔2010〕94号), 明确对出售自有住房并在1年内重新购房的纳税人不再减免个人所得税,278号文第三条同时废止。

此次时隔12年来重启换购住房个人所得税优惠政策,体现了因城施策用足用好政策工具箱。

(3)如何核算出售住房个人所得税

目前我国住房交易环节涉及的税费主要包括卖方的增值税及附加、个人所得税和买方的契税(实际中大多数都是买方承担税费),其中个人所得税的税务可以说是最重的。历史上增值税已经由5年调整为2年以上免征,契税比例为1%-2%等,税费的调整是房地产调控中较为常见的政策工具。

根据278号文和个人所得税法规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税,适用比例税率,税率为20%。对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得(即满五唯一),免征个人所得税。《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)在278号文的基础上进一步明确“对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。纳税人未提供完整、准确的房屋原值凭证, 按纳税人住房转让收入的一定比例核定应纳个人所得税额,具体比例根据当地情况在1%-3%的幅度内确定。”

自此,目前全国大多数城市核算个人所得税为:

“满五唯一”免个税;

不满足“满五唯一”条件时需缴纳个税:如房屋原值可计算,个人所得税=(住房转让收入-原值-相关税金-合理费用)*20%;如房屋原值未知,则个人所得税=住房转让收入*1%(通常为1%-3%的比例,1%居多)

(4)此次换购住房个税优惠最大作用在于,打开了核心一线城市因城施策的空间

换购住房个税优惠政策的重启,主要是为了支持改善性住房需求,时间上更充裕,对象是全国城市,覆盖面广,有效降低交易成本,加快推动居民换购住房。一般来说,三四线城市的房屋增值额或成交总价相对较低,缴纳的个税相对较少,而对于北京、上海等核心一线城市来说,从刚需住房换到改善住房,往往是奔着学区房或者面积更大的房屋选择,房屋成交总价和增值额翻倍增加(如北京某区域普通刚需单价在5-7万左右,学区房单价在10万以上),个税负担较重。

我们认为,在今年全国因城施策的宽松下,核心一线城市在“房住不炒”的大基调下一直难放开,此次政策的重大利好是有望打开核心一线城市因城施策的空间,这将有助于改善居民预期,带动房地产市场的修复。

4. 三项政策小结

整体上看,历史上“930”往往是地产调控政策的重要节点,此次政策组合拳力度较大,是近年来首次从中央层面进一步打开因城施策的空间,有利于稳定预期和提升信心。但在“房住不炒”的基调下,呈现出阶段性、定向、精准的特点,均有一定的限制条件。预计今年四季度地产有望得到修复,至于改善程度有待进一步观察。

具体来看,放宽首套房贷款利率下限和调低住房公积金贷款利率是为了支持刚性住房需求,进一步降低了购房利息支出;换购住房个税优惠政策的重启是为了支持改善性住房需求,有力减少了交易环节的成本,尤其是有望进一步打开核心一线城市政策放松的空间。9月29日,三季度货币政策委员会例会指出“因城施策用足用好政策工具箱,支持刚性和改善性住房需求”,此次地产政策组合拳是例会精神的快速落实,刚性和改善性住房需求双管齐下,尤其体现了用足用好政策工具箱,这也与近期国常会和7月政治局会议精神要求相一致。

二、如何看当前地产宽松及后续走势

自去年四季度开始部分省市逐步放松房地产政策,本轮地产调整已达一年,从因城施策逐步向一城一策,以需求端调控为主,供给端调控持续推进。需求端往往是历次房地产调控的重点,根据中指研究院监测,目前全国已有超250个省市优化调整政策超700次,包括但不限于放松限购、限贷、限售、房贷利率,优化“认房认贷”,允许二手房“带押过户”,优化和简化交易流程,实行房票安置、货币化安置,更有甚者推出“小麦换房、大蒜换房、西瓜换房”等花式促销活动。二季度政策密集出台,三季度初受强制性停贷事件影响,供给端政策调整和加码,“保交楼”成为工作重心,设立纾困基金、AMC帮扶出险房企,加大项目收并购,通过中债增信方式支持优质民营房企融资等,维护住房消费者合法权益,保障房地产市场的稳定。9月中下旬,因城施策向深水区迈入,允许地方“一城一策”,用足用好政策工具箱,支持刚性和改善性住房需求,同时推动“保交楼”专项借款加快落地使用。

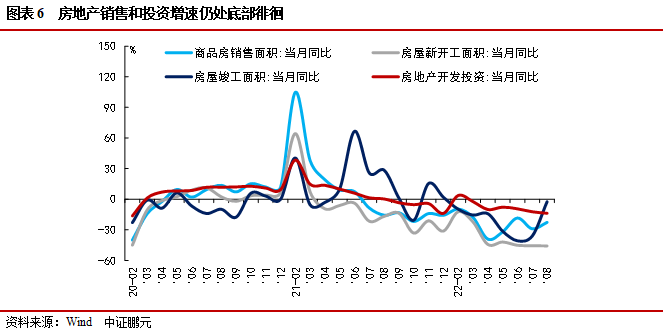

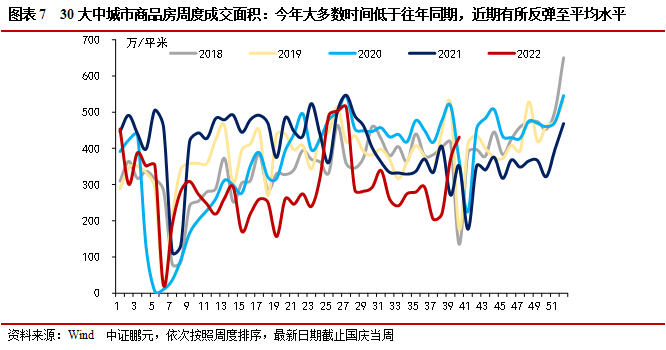

总体而言,目前本轮地产政策效果不佳,原因为何?无论是从房地产投资和销售数据来看,还是从30城商品房成交面积和70城房地产价格来看,今年绝大多数时间内数据均不及近年同期,低于季节性水平,仍在筑底徘徊。本轮地产放松的环境与往年也有所不同,宽松效果不及预期的深层次原因体现在:

一是后疫情时代,全球经济增长缓慢,居民和企业的资产负债表受冲击,居民收入预期较弱,企业生产经营活动受到挑战,需要较长时间修复;

二是我国房地产行业正面临转型阵痛,传统高杠杆高周转的模式无以为继,绝大多数大中小房企面临一定程度的债务风险,持续的暴雷和“躺平”为行业蒙上阴霾,与之而来的是融资恶化,项目烂尾,保交房困难,严重影响了居民购房的信心和意愿,预期持续转弱,信心的恢复是一个漫长过程。

三是在“房住不炒”的基调下,本轮地产政策调控较为谨慎,核心城市放松有限,全面放开较难,更多体现为因城施策。

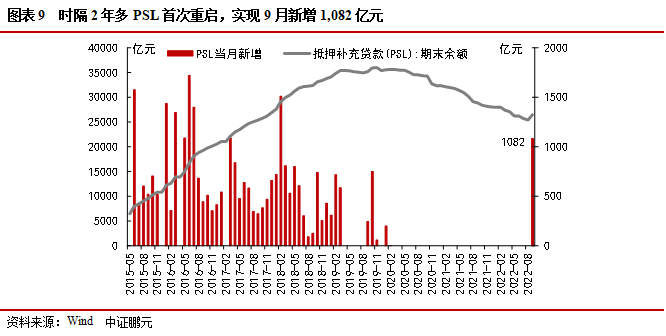

展望后续,此次三项中央层面地产“组合拳”齐出,力度较大,一定程度上推动四季度地产修复,但改善程度有待观察,整体维持地产销售弱修复的观点,地产投资因滞后于销售一到两个季度,投资或难有起色,预计地产仍是托而不举。在稳增长的背景下,要保持经济运行在合理区间,稳地产有必要尤其是上中下游涉及面广,地产政策有望继续宽松,向因城施策的深水区前进。需求端,细化限购和限贷要求,5年期LPR利率仍有定向调低的可能,推动核心城市政策宽松;供给端,重心是“保交楼”,推动“保交楼”专项借款的实施,并适当对地产企业融资提供支持。近期抵押补充贷款PSL时隔2年多以来再度重启(目前主要是为政策性金融开发工具和政策性贷款提供资金支持),后续PSL对地产的支持值得期待。总体上,地产政策放松仍可期,但加码密集时期或已过去,四季度要注重政策落实和抓成效。

作者:吴进辉

部门:中证鹏元 研究发展部