近日,华夏幸福又一次披露了债务重组,董事会通过,但债务协议还是未知数。看似曙光的债务重组计划,不过票据人却难言有半点好消息。

债务重组方案如何?

主要进展:十一期间披露了计划;金融机构债权人委员会已于2021年12月表决通过该计划。目前公司正在省 市政府及专班的指导下,积极推进债务重组协议洽谈、签署等《债务重组计划》 有关事项的落地;昨天公司董事会通过了计划。但债权人是否签署表决通过还是未知数。当前董事会授权公司管理层根据《债务重组计划》的债 务清偿方案,就债务重组协议的内容与相关债权人进行协商,并签署债务重组协议。

重组的主要内容:

(一)关于“带”的部分 “带”,即出售资产带走金融债务约500亿元,该部分的债务重组协议的主 要内容包括:

1、出售项目公司自身金融债务,随项目公司股权出售一并带走并转出华夏 幸福,由项目公司依据债务重组协议约定还本付息。债务本金展期至债务重组协 议签署日后5年期,到期后根据实际情况可协商继续展期。如该金融债务本金原 到期日晚于上述展期到期日的,则到期日不做调整。债务重组协议签署后,年利 率调整为3.85%。

2、出售项目公司通过债务置换方式,有条件承接华夏幸福统借统还的金融 债务,具体置换方式由华夏幸福、可出售项目公司的收购方、相关金融债权人具 体协商。置换后债务本金期限至债务重组协议签署日后5年期满,到期后根据实 际情况可协商继续展期。如该金融债务本金原到期日晚于上述展期到期日的,则 到期日不做调整。债务重组协议签署后,年利率调整为3.85%。

(二)关于“展”的部分 “展”即优先类金融债务展期或清偿约352亿元,该部分的债务重组协议的 主要内容包括:

(1)应收账款质押和实物资产抵押的金融债务,维持原财产担保措施不变。如若实物资产抵押相关担保物被处置或出售的,所担保债权可在担保物处置或出 售价款范围内优先清偿;应收账款质押的,按年度分期按比例偿还。债务本金展 期至债务重组协议签署日后5年期满,到期后根据实际情况可协商继续展期。如 该金融债务本金原到期日晚于上述展期到期日的,则到期日不做调整。债务重组 协议签署后,年利率调整为2.5%,利随本清。

(2)与房地产开发建设等业务相关的开发贷,由相关金融机构维持开发贷 余额不变,利率下调,存量项目逐步销售偿还,新增项目逐步投放。债务重组协 议签署后,年利率调整为2.5%,利随本清。

(三)关于“兑”、“抵”、“接”部分 3 “兑”即出售资产回笼资金中约570亿元用于兑付金融债务;“抵”即以持有 型物业等约220亿元资产设立信托,以信托受益权份额抵偿约220亿元金融债务;“接”即剩余约550亿元金融债务由华夏幸福承接,逐步清偿。“兑”、“抵”、“接” 部分的债务重组协议的主要内容包括:

1、部分现金清偿 按照一定的现金清偿比例,以公司出售资产现金回款对债权人部分债权予以 现金偿付。

2、部分信托受益权抵偿 以公司持有型物业等资产设立信托计划,并以设立后的信托受益权份额偿付 相关金融债务。信托计划期限初定为8年。在信托计划到期前,由受益人大会根 据实际情况决议是否对信托计划期限予以延期,每次延期不超过3年。相关金融 债务依据信托受益权份额分配清偿完毕的,该信托计划可提前终止。

3、剩余部分展期留债 剩余约550亿元金融债务由华夏幸福承接,债务本金展期至债务重组协议签 署日后8年期满,如该金融债务本金原到期日晚于上述展期到期日的,则到期日 不做调整。债务重组协议签署后,年利率调整为2.5%,利随本清。该部分金融债 务通过后续经营发展逐步清偿。展期届满后,根据企业后续经营情况,可协商直 接清偿或继续展期。

(四)欠息、罚息等事项 由于企业经营困难,债务重组计划项下的金融债务,已发生未支付的利息豁 免或利随本清,如选择利随本清,则利率调整为2.5%;已发生未支付的罚息、违 约金、复利及其他违约责任予以豁免。

(五)担保措施 如存在以下两种情形:一是按照上述“兑”、“抵”、“接”等方式清偿的债务 存在股权质押的,二是涉及可出售资产或项目公司的担保措施、确因出售资产或 上市公司监管要求需要解除担保的,申请债权人配合解除相应担保措施。

债务重组方案对于票据人主要问题如何?

应付票据算到债务重组计划中嘛?根据公司在十一期间披露的计划,提到该重组是针对金融债务,金额是2,192亿元金融债务。

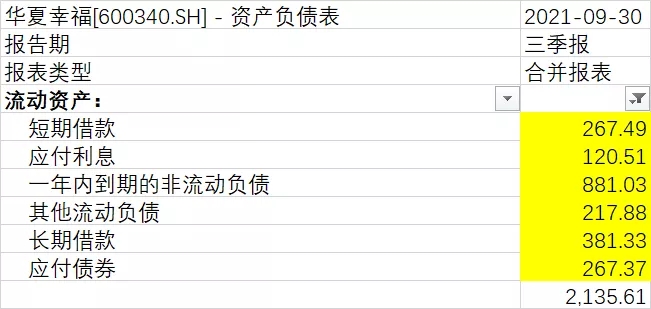

在这前提下,我们必须问应付账款、应付票据算不算这里?答案大概率是不算的,我们可以通过最新的三季报来拆分看看:

如果按照一般理解的金融负债包括:

对于上述口径,存在疑问的点是其他流动负债,一般而言该科目包括一些短期的债券应付事项,从华夏幸福的过往备注看,包括一些土地税款。商票175亿或和其中的税款抵消下也能达到其披露的金融债务金额。但是否如此?

我们可以反推在应付票据及应付款下,应付账款有360多亿,这个数太大,而且大部分为供应商的欠款,可以较为明确为非金融负债,应付票据从华夏幸福看,其归类到应付账款也是顺其自然。

所以,我们大概率可预见商票是不在本次债务重组方案中。

不能参与债务重组,商票持有的出路很少,不得已的去拉横幅,但此路现在效果已甚微。持票人也不能像恒大那样去换房子,只能起诉了,将债务解决交给法院。可以确定的是,所以的债务重组计划,法院是必然一关,涉诉多,债务都没能纳入的跛脚重整方案是难以获得法院支持。