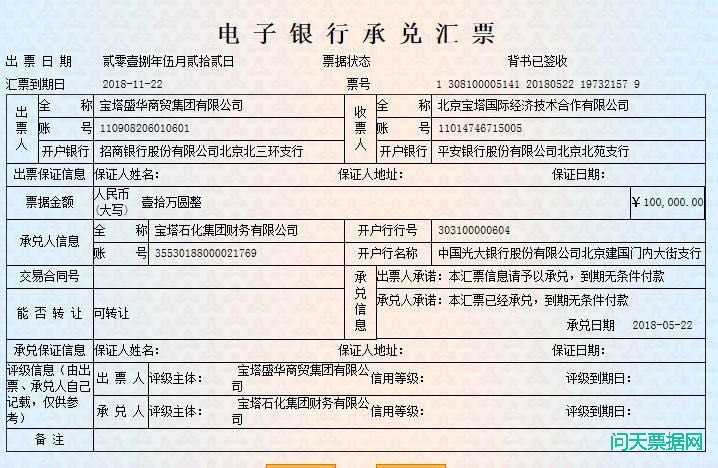

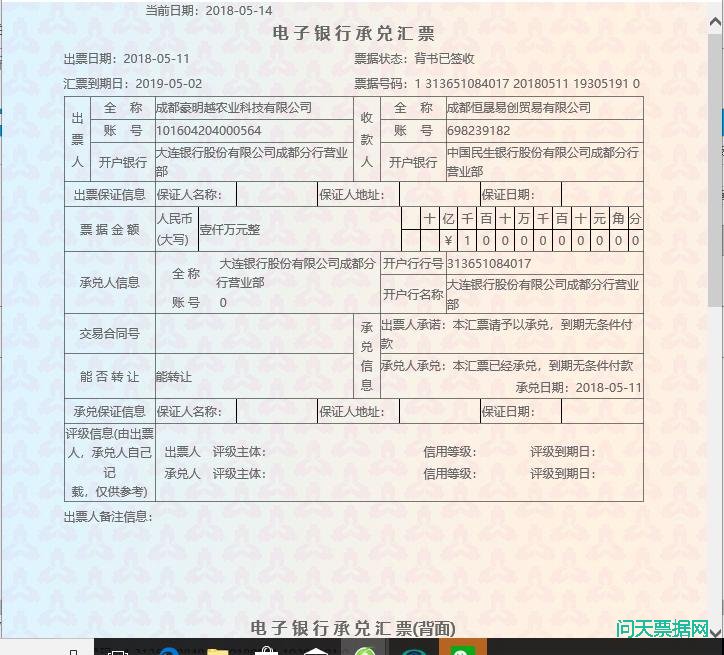

Q:1、什么是电子承兑汇票? 电子承兑汇票是指出票人依托电子商业汇票系统,以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。 Q:2、电子承兑汇票的特点 与纸质承兑汇票相比,电子承兑汇票具有以下特点: 1、以电子

Q:1、什么是电子承兑汇票?

电子承兑汇票是指出票人依托电子商业汇票系统,以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

Q:2、电子承兑汇票的特点

与纸质承兑汇票相比,电子承兑汇票具有以下特点:

1、以电子签名取代实体签章;

2、以网络传输代替人工传递;

3、以计算机录入代替手工书写。

其最主要的特征是承兑汇票的电子化与无纸化,出票、流转、兑付等均以电子化方式进行,没有实物形式的承兑汇票。

Q:3、 使用电子承兑汇票有哪些便利?

1、电子承兑汇票不易丢失、损坏和遭抢劫。

2、容易辨别真假,不易遭受假票、克隆票诈骗。

3、交易快速、方便。

4、提高银行和企业管理自身票据的水平。

5、有助于统一的票据市场的形成,促进金融市场的连通和发展。

6、托收兑付方便,不会出现票据瑕疵问题不能兑现,也不用企业出情况证明,比较方便,还可以在网银上提前委托到期自动托收。

Q:4、 电子承兑汇票如何流转?

电子承兑汇票通过电子化的手段完成票据流转,主要的流转节点包括客户、开户行或开户财务公司、人民银行电子商业汇票系统。每一个流转行为一般包括行为申请和行为回复两个动作。行为回复包括签收(同意行为申请)和驳回(拒绝行为申请)两种。系统同时支持申请方发起撤销操作,申请方的撤销操作和接收方的回复操作按照时间优先、先到先得的原则进行处理。

Q:5、企业办理电子承兑汇票业务需要哪些条件?

1、在银行开立人民币银行结算账户或在财务公司开立账户;

2、具有中华人民共和国组织机构代码;

3、具有数字证书,能够出具电子签名;

4、除接入行、接入财务公司以外的票据当事人应与接入行、接入财务公司签订《电子商业汇票业务服务协议》。

Q:6、电子承兑汇票系统运行后,纸质承兑汇票是否还会使用?

电子承兑汇票系统运行后,纸质承兑汇票会继续使用。电子承兑汇票与纸质承兑汇票是并存的两种工具,由客户根据自身需要和条件选择使用。

Q:7、企业如何使用电子承兑汇票?

与纸质承兑汇票一样,企业使用电子承兑汇票,必须遵循《票据法》等相关法律规定,遵循诚实信用的原则,具有真实的交易背景和债权关系,并在商业银行开立人民币银行结算账户。但是,由于电子承兑汇票的特殊性,企业使用电子承兑汇票还必须具备以下条件:一是必须具有中华人民共和国组织机构代码;二是必须具备办理电子承兑汇票业务的基本技术条件,比如,应当是商业银行的网银企业客户等;三是所选择的开户银行能够提供电子承兑汇票服务,并与其开户银行签订《电子商业汇票业务服务协议》,明确双方的权利和义务。具备上述条件后,企业就可以通过其开户银行办理电子承兑汇票业务了。

Q:8、如何保证电子承兑汇票的安全?

与纸质承兑汇票相比,使用电子承兑汇票更加安全。电子承兑汇票的安全性主要体现在:

1、电子承兑汇票在电子商业汇票系统集中登记处理,一张票只会存在一份;同时,接入行、接入财务公司与电子商业汇票系统保持一致,对客户提供准确的票据信息与服务。票据仅以电子化形式存在,可杜绝克隆、假票、票据丢失、票据污损造成的损失。

2、电子承兑汇票系统采用《中华人民共和国电子签名法》认可的电子签名机制替代纸质签章,提高了签名的准确性,避免了伪造公章或专用章等造成的损失。

3、只有票据权利人才有权对票据进行操作,系统对每次票据行为的权利人进行检查和验证。

Q:9、什么叫电子签名?

《中华人民共和国电子签名》对电子签名作如下定义:电子签名,是指数据电文中以电子形式所含、所附用于识别签名人身份并表明签名人认可其中内容的数据。

电子签名是用符号及代码组成电子密码进行“签名”来代替书写签名或印章,它采用规范化的程序和科学化的方法,用于鉴定签名人的身份以及对一项数据电文内容信息的认可,它还能验证出文件的原文在传输过程中有无变动。简单地说,电子签名就是通过密码技术对电子文档的电子形式的签名,并非是书面签名的数字图像化。它类似于手写签名或印章,也可以说它就是电子印章。目前,使用数字证书是可靠电子签名的唯一实现方式。

在电子商业汇票系统中,客户、接入行、接入财务公司、人民银行在进行业务处理时,都需要根据规定加盖电子签名,以表明业务的发起人身份并表示对被电子签名部分的交易数据的认可。

Q:10、什么叫数字证书?

数字证书是一种由权威的、公正的、可信任的机构发放的记录着用户和认证机构有关信息的电子文件,是电子交易过程中身份的证明。电子商业汇票系统中银行和客户之间、银行(含财务公司)与银行(含财务公司)之间、银行(含财务公司)与中央银行之间都各自持有与其身份绑定的数字证书。

在交易过程中,双方都要向对方出示证书,以获得相互的信任。这个认证过程是以公私钥密码技术为手段,通过相应的计算机程序实现的。每张数字证书都有一对密钥——公钥和私钥。通常,证书的私钥被牢牢地封装在智能卡中,黑客是无法拿到的。由于私钥的唯一性和不会泄露的特点,使用数字证书认证具有极安全的身份鉴别能力。除此之外,利用私钥和密码技术可以实现电子签名。加盖电子签名的交易信息是不可篡改和不可抵赖的。

Q:11、纸质承兑汇票和电子承兑汇票是否可以互相转换?

不行。在电子承兑汇票推出初期和相关法律制度尚未作出调整前,暂不考虑纸质承兑汇票和电子承兑汇票互相转换的问题。

Q:12、电子商业汇票系统支持的最大票据金额是多少?

目前,电子商业汇票系统支持的最大票据金额为10亿元,人民银行可根据需要进行调整。商业银行、财务公司可在此额度内设定本单位支持的最大票据金额。

Q:13、为什么将电子承兑汇票的最长付款期限延长到1年?

《支付结算办法》规定商业汇票的最长付款期限不得超过6个月,而《电子商业汇票业务管理办法》将电子承兑汇票的最长付款期限延长到了1年。作此规定主要出于以下几个方面的原因:

1、畅通企业的融资渠道。6个月的融资期限远远无法满足企业的要求,适当地将其延长有利于企业的发展,增强了企业的融资能力。

2、提升了金融机构的票据盈利能力。延长付款期限将直接延长融资期限,直接提升了金融机构的票据盈利能力。

3、活跃票据市场。在商业汇票本身签发量没有大幅提高的情况下,通过延长票据的交易期限,增加票据市场中可交易的票据数量。

推动电子承兑汇票业务发展。将电子承兑汇票最长付款期限延长到1年对企业来说有着更大的吸引力,企业的财务压力也更小,故这个政策对推动电子承兑汇票业务发展有着重要的意义。

Q:14、 转让背书应有哪些注意事项?

企业间转让背书应遵守以下规则:

1、背书人和被背书人必须是企业;

2、转让背书应在提示付款期期末之前完成;

3、票据未记载“不得转让”事项。

Q:15、怎样才算企业间转让背书成功?

在企业间转让背书中,电子商业汇票系统将票据状态从“背书待签收”修改为“背书已签收”,同时修改票据所有人为被背书人,标志着企业间转让背书成功。