在10月底《一文回顾三季度经济走势》中,表示四季度经济恢复步伐放缓,并通过供给和需求端分析得出9月经济修复源自生产行为改善,但需求端走弱,经济复苏面临较大压力。

当下10份大部分经济数据已经公布,数据进一步印证我们的观点,基本面方面,PMI数据显示制造业产、需均有回落,原材料积压,生产活动活跃度走低;同时CPI、PPI同比下行也反应出内需疲弱;此外进出口数据也反映出不仅内需疲弱,外需也不振的现状;而新增人民币贷款数据更是反映出居民需求不振,购房需求拖累信用数据。

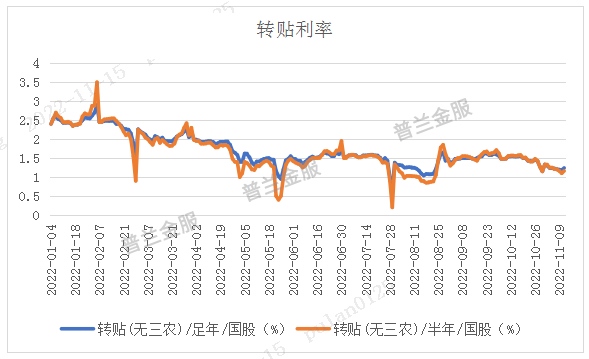

截止11月11日,足年国股转贴现利率较月初下降9BP至1.24%,半年国股转贴现利率较月初下降17BP至1.16%,保持进入10月后的下行趋势。当下10月数据表明我们仍然面临经济下行压力,且基本面数据均表明票据转贴现利率将持续向下滑落。

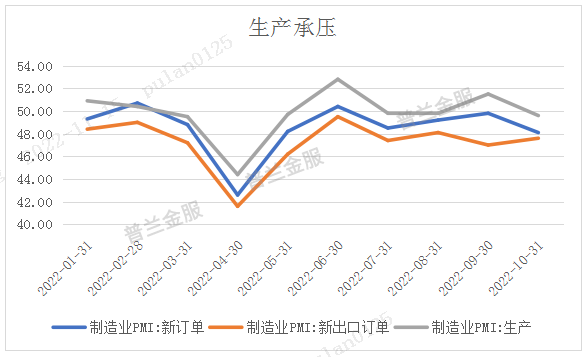

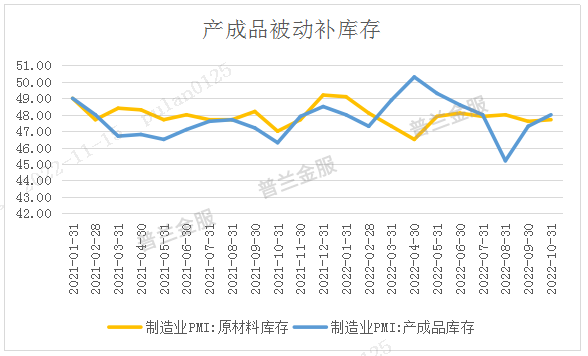

制造业被动补库存,生产压力大

10月制造业PMI为49.2%,较9月下降0.9个百分点,制造业景气度跌至枯荣线以下,且低于过往3年同期水平。从分项数据来看新订单指数为48.1%较9月下降1.7个百分点;新出口订单指数47.6%,较9月上升0.6个百分点,这表明外需略有改善,而内需不振仍将拖累整体需求,此外回顾往期10月新出口订单指数,可以发现新出口订单指数季节性因素上升成因较大,而结合海外经济衰退风险来看,外需改善持续性较弱,这一点可以从后文进出口数据看出。

受疫情影响,10月生产受到制约,生产指数从51.5%大幅回落至49.6%;而从采购指数、原材料库存指数分别为49.3%、47.7%, 较9月分别下降0.9和0.1个百分点,产成品库存指数为8%,,上升0.7个百分点。制造业企业采购意愿下降,原材料库存较9月份略有上升,而产成品库存却在持续上升,意味着企业生产意愿下行,原材料积压,产成品被动补库存,制造业企业生产压力大。

物价走低,经济修复动能弱化

10月CPI同比上涨2.1%,预期2.4%,前值2.8%;PPI同比下降1.3%,预期下降1.1%,前值0.9%。10月 CPI超预期回落,主要受鲜菜、鲜果、水产品等分项超季节性回落大幅抵消猪肉价格上行动能所致。PPI同比由涨转跌主要受去年同期高基数影响,工业品价格跌多涨少,虽然能够缓解中游企业生产成本压力,但内需疲弱也在一定程度上阻碍了利润向下游的传导,侧面反应经济修复动能弱化。

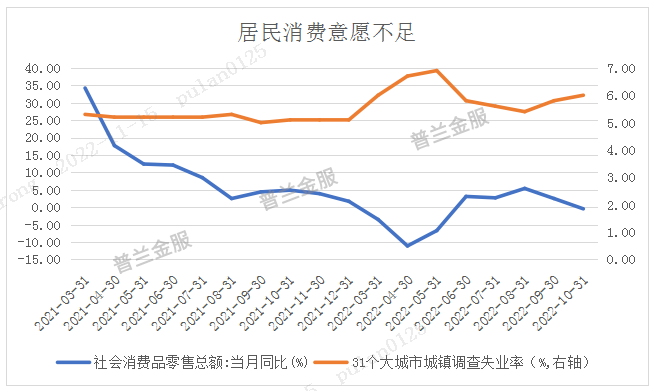

居民消费不振,失业率抬头

受疫情波动影响,10月社零同比下降0.45%,失业率同比上升6%,居民消费不振,失业率略有抬升。数据表明经济短期受挫,居民消费意愿不足,修复动能不足,此外失业率提升也预示着企业承受一定压力,预计四季度仍将保持宽信用政策以提振企业和居民信心。

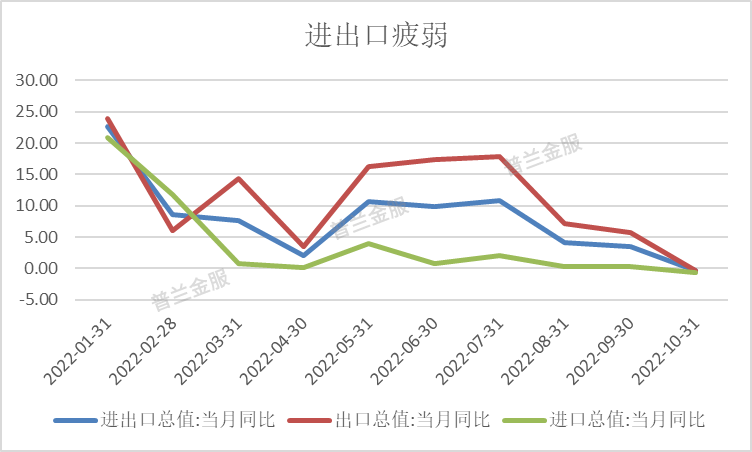

进出口不振,内外需皆收缩

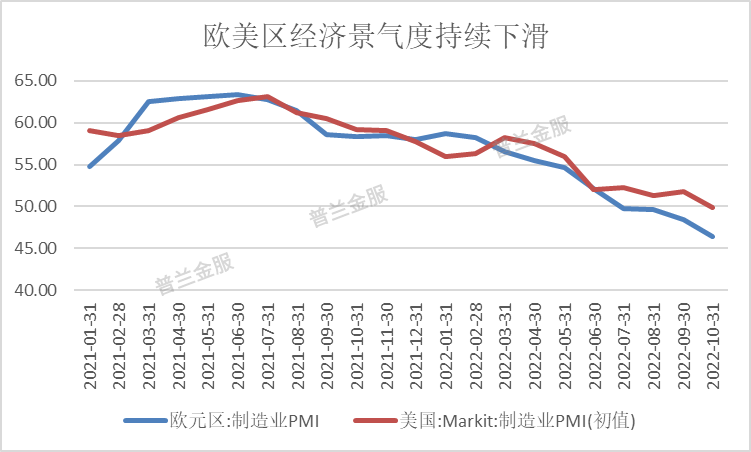

10月出口同比下降0.3%,较9月大幅下降6%,陷入同比收缩区间。出口下行一方面来自10月疫情对出口供给制约,另一方面则主要来自海外需求回落,欧美制造业景气度持续收缩,欧美经济面临经济衰退风险。10月进口方面,受人民币贬值和国内需求收缩影响,进口同比下降0.7%,较9月下降1%。

经济景气指数、物价指数、社零和进出口数据均实实在在表明内需和外需都面临严峻的挑战,经济恢复态势面临一定阻力,此外进入岁末,冬季疫情多点扩散,一线城市和部分二线城市都面临防疫压力,将进一步压制国内需求,不断削弱经济恢复动能,经济承压下,票据融资需求凸显,此外从历史趋势来看,岁末转贴利率季节性下行,11月下行波动较小,预计今年11月仍将维持小幅下行趋势。