存款和理财是有区别的。什么区别呢?简单说,存款是银行的负债,是银行向储户借的钱,是必须刚性兑付的。

“都说钱是王八蛋

可长得真好看”

至于银行拿你的钱干嘛,赔了赚了,这都不是储户需要关心的,银行只要负责到期兑付就是了。

万一真兑付不了,比如银行经营不善破产没钱了,那么也可以有存款保险来进行赔偿的。这个就是所谓的存款保险制度。

注意哦,存款保险制度是强制的哦——这个强制性自然也是有血的教训之后产生的,并不是因为银行家心地良善。

老青年在《人人都爱开银行》等多篇文章中强调过银行(金融资本)在现代经济社会发展中的特殊作用,银行的稳定往往关系到社会稳定(广大储户一旦处理不好就是群体性事件,而银行又是经营风险的机构),是不能像一般企业那样随便破产了事的。

世界上真正意义上的存款保险制度出现大概是1933-1934年间美国国会通过了《格拉斯-斯蒂格尔法案》,并成立了一家名为“联邦存款保险公司(FDIC)”的政府机构——本质是一家监管机构。

当时的背景大家一看就明白,正是1929年的大萧条导致美国在短短几年之内据说有上万家银行倒闭,美国人民对银行彻底失去了信心,谁也不愿把钱存到银行,而这又导致社会可投资资金减少,美国社会的货币流动性极差,经济进一步奔溃,陷入恶性循环。

在这种时候,简单的货币政策往往就会失效——发行再多的货币都没用,因为货币只有变成“信用”才能发挥其资源有效配置的作用,而银行最牛逼的功能正是货币创造。

(题外插一句:央行最新的通报里M2增速在10%以上,而且已经连续高增长,市场上根本就不缺货币,但是社融数据却很难看,这种苗头就很不好,货币转化不成信用意味着投资和消费总有一个不行或者两个都不行。而且这时候货币进入不了经济循环,超发的非信用货币脱实向虚就会成为必然选择。#建议银保监会去查查#)

FDIC的出现某种程度上来说是将美国联邦政府的信用注入到银行体系中来,这就可以令到美国民众重拾信心,为美国经济重新走向复苏打下基础。

著名经济学家、货币主义领袖弗里德曼因此对FDIC给出高度评价:“对银行存款建立联邦存款保险制度是1933年以来美国货币领域最重要的一件大事。”

此后这一制度就迅速被全世界各主流国家学习借鉴,成为一项强制性规定和金融监管要求——确实能对稳定金融起到很大作用。

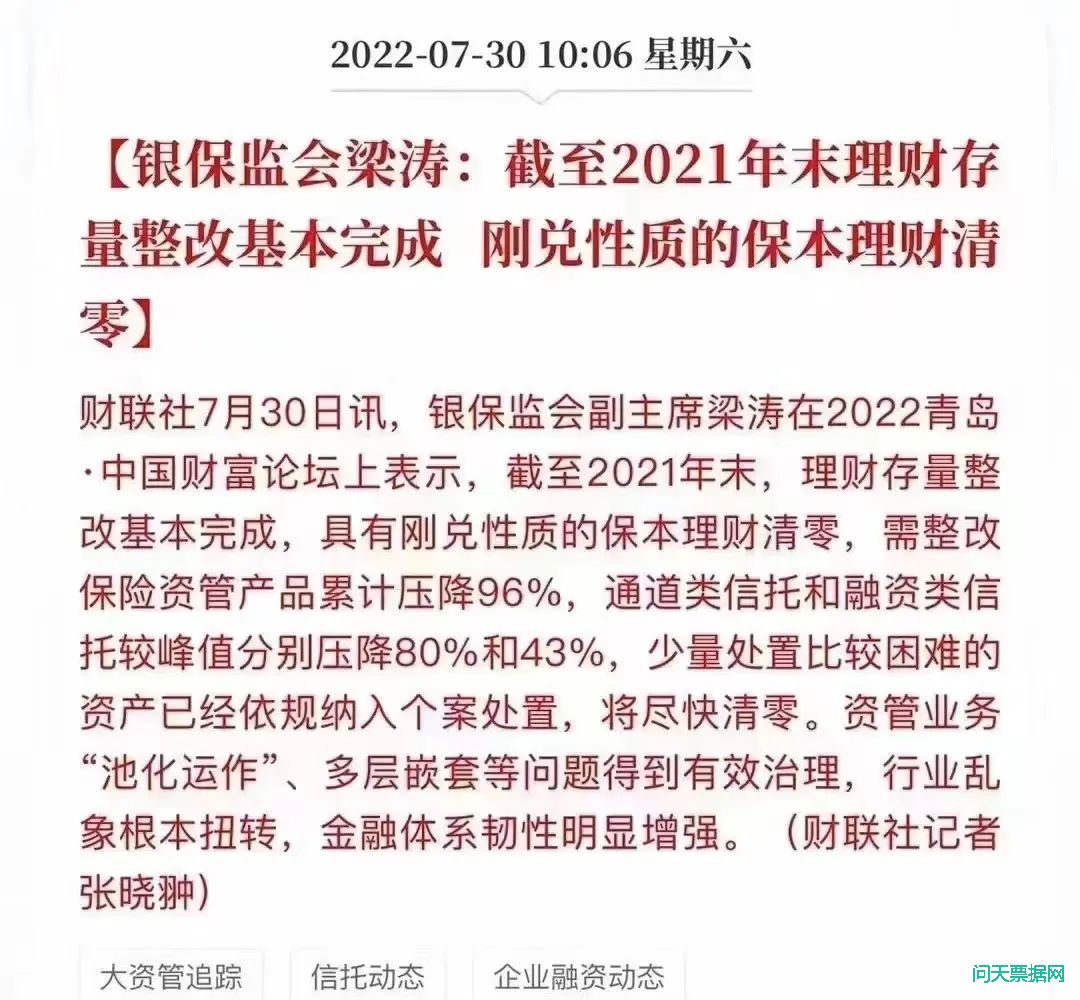

但我国自有制度优势道路优势,对于存款保险制度的依赖并不强烈,一直到2012年才将这件事纳入议事日程,到2015年《存款保险条例》才正式出台实施,标志着我国的存款保险制度正式建立。

原因很简单,因为此前的银行几乎可以说是政府的一个职能部门——这也是我国大部分人民群众的普遍认知——银行信用天然捆绑了政府信用,反正有国家兜底,那还要什么存款保险呢?

总不至于连那啥都那啥了吧?是不是?不可能嘛。

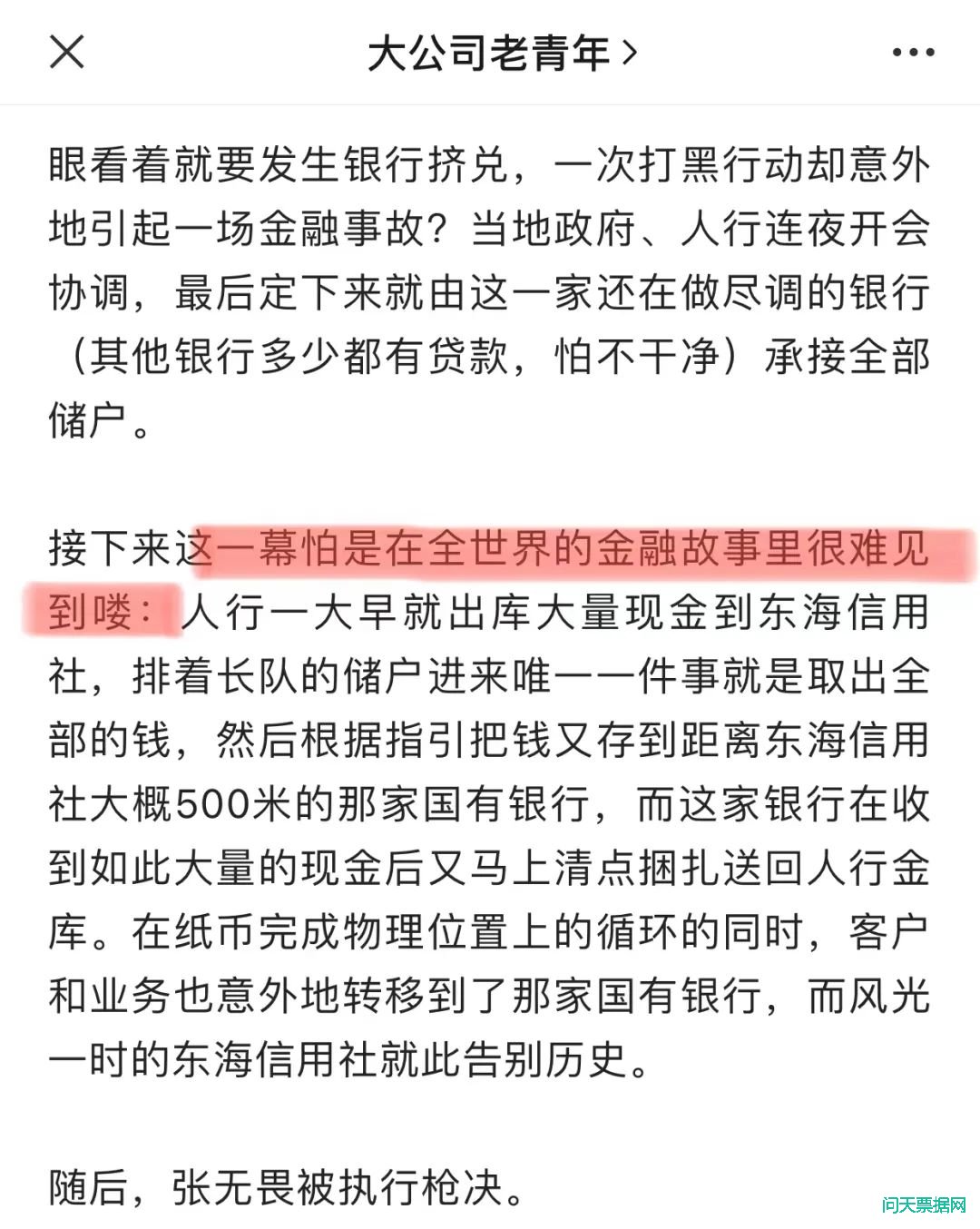

比如当初的海南发展银行,机构、公司的钱可能拿不回来,一般个人储户的钱实际上都是国家兜底兜掉了。

而我在《记一个黑社会团伙的覆灭》一文里对类似情形做过描述:一家地方小银行挤兑则会有国有大行无条件全面承接,根本不用担心损失。

因此,我国最终出台了存款保险制度,其实也就意味着国家宣布不再会为银行的行为兜底(大家想想著名的225号,也是在2015年发布的,政府正式明确宣布不会给平台公司兜底),是一种政企分离,是我国(zz)经济制度改革的重大进步。

但下文件容易,实际实行起来嘛——比如这次河南村镇银行的问题。

而且存款有个特点,原则上是保本保收益的。

但由于创新需要,这几年出来了大量所谓存款类产品,比如所谓的结构性存款,收益未必是确定的,可能会有一定空间弹性,但保本的底线还是要守。

简单介绍一下结构性存款。

所谓“结构性”,必然意味着有两种或者两种以上的可能才能形成结构(只有唯一一种情况就不存在结构一说了),比如某一款挂钩黄金的结构性存款,期限1年,其到期收益率可能是4%,也可能是2%。https://www.cdhptxw.com/mryt/4264.html

那这是怎么做到的呢?

假如一笔正常的一年期存款利率为3%,那么就可以设计一款产品,从中拿出1%的利息去挂钩黄金价格——但请注意一点,这个1%在当时还没有产生(存款刚存进去),所以本质上并不是客户的钱。

这点很重要,存款是不可以动用客户的钱去搞任何投资的。

所谓挂钩黄金价格就和赌场里赌大小差不多。比如现在黄金300元/克,然后你赌这一年内黄金价格只会在290-310元/克之间波动,如果这个区间确实没有突破,一年到期后就会有人再给你1%,于是你的收益变成了4%;

而如果存款期间这个区间被突破了,黄金价格少于290元/克或高于310元/克,也就是你赌输了,那么这个1%就没了,于是你的存款收益只能变成2%。

结构性存款可以挂钩的东西很多,除了黄金还有外汇什么的,理论上讲只要有对手盘就可以挂钩。而且收益率区间可以做到很大。

举个不恰当的例子,如果我把利息拿出来挂钩彩票(当然,法律未必允许),那么中不了收益还是2%,但如果中个几千万什么的,说不定收益就是百分之几百,甚至更高。

老青年曾经开玩笑滴提出在足球世界杯年可以搞竞猜型存款,押冠军球队,收益率和夺冠赔率挂钩。道理是一样的。

而理财就复杂得多了。

查百度百科,理财的定义是这样的:指的是对财务进行管理,以实现财产的保值、增值为目的,管理财物。

这算是广义定义,用资产进行投资是理财,用债务投资也可以是,比如炒房子,可能全部用负债,本质上也是一种理财。

但这里聊的只是和存款相对应的狭义概念,所谓理财产品而已,特别是过去常说的银行理财产品。

和存款不同,理财既不是银行的负债,也不是银行的资产,而是一种表外业务,所谓表外业务本质上本应该和银行没有什么关系,就是说理财结果的好坏不应该由银行负责。

理财的本质是客户把自己的钱投资到某一项目或者业务当中去,是本金的投资,利息来自于所投项目的收益分成——大家都知道,银行是不能经营实体的,银行在理财产品当中只能扮演销售通道的角色。

过去银行理财是银行自己发行的,很难做到独立——这也是为什么普通客户一直都觉得银行理财是类似存款不会有损失的——因此后来各家银行就成立了独立的理财子公司,这样就把银行责任和理财产品责任分开了。

银行成立理财子公司当然也是监管的强制要求,银行本身并不喜欢,因为银行不能把自己的钱和客户的钱混在一起,这样是要出大事的,很容易就出道德风险。

对比着看,存款建立保险赔偿制度是要将存款业务纳入国家监管体系,增加国家信用对银行的支持,是对储户的保护,更是对社会信用环境的保护;

而理财建立是子公司则是要将理财推向市场,盈亏自负、风险自担,人民群众可得睁大眼睛啦。