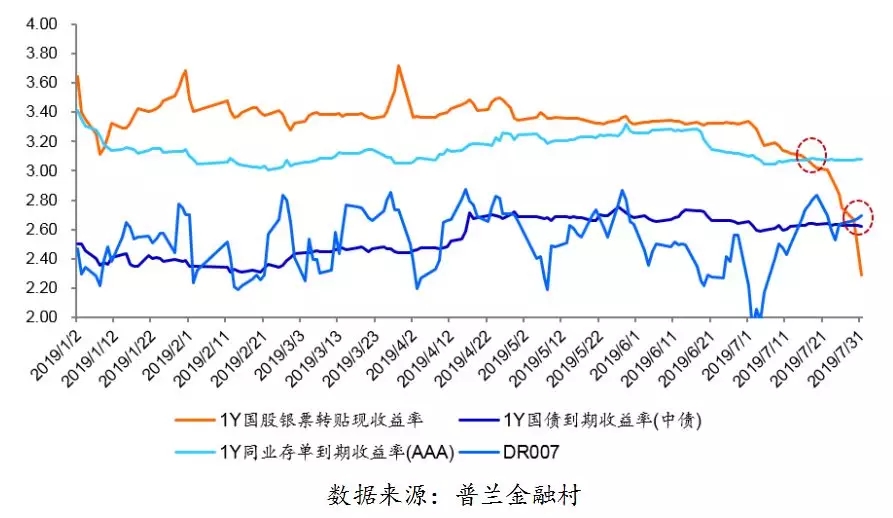

7月中下旬票据价格垂直下跌 纵观整个7月,票据价格于月初开始下跌,月中突破同业存单利率,中下旬垂直下跌,甚至突破DR007和1年期国债到期收益率,部分期限国股银票价格跌破2%。 票据价格低于银行成本(同业存单利率、DR007)和无风险资产利率(国债利率),这注

7月中下旬票据价格垂直下跌

纵观整个7月,票据价格于月初开始下跌,月中突破同业存单利率,中下旬垂直下跌,甚至突破DR007和1年期国债到期收益率,部分期限国股银票价格跌破2%。

票据价格低于银行成本(同业存单利率、DR007)和无风险资产利率(国债利率),这注定在中长期内是不可持续的,票据价格处于如此低位只能是短期内。

那票据价格7月中下旬垂直下跌的原因是什么呢?为什么与资金价格的背离如此之大?下文将通过对票据的供给需求的深入挖寻来探求其原因。

一、供给端

票据的供给可分为新增供给和存量供给,新增供给为新承兑的票据,存量供给为持有在企业手里的存量票据。

(1)新增供给受限

一方面,经济下行,企业开票需求减弱,但目前经济下行幅度有限,短期影响较弱;另一方面,今年以来企业开票约束明显增强,伴随票据市场的主要风险从操作风险转变为信用风险和套利风险,监管部门对票据承兑端、直贴端的监管加强,尤其是票据承兑端,企业开票受到严控,这是今年二季度以来票据承兑量低迷的主要原因。

(2)存量供给有限

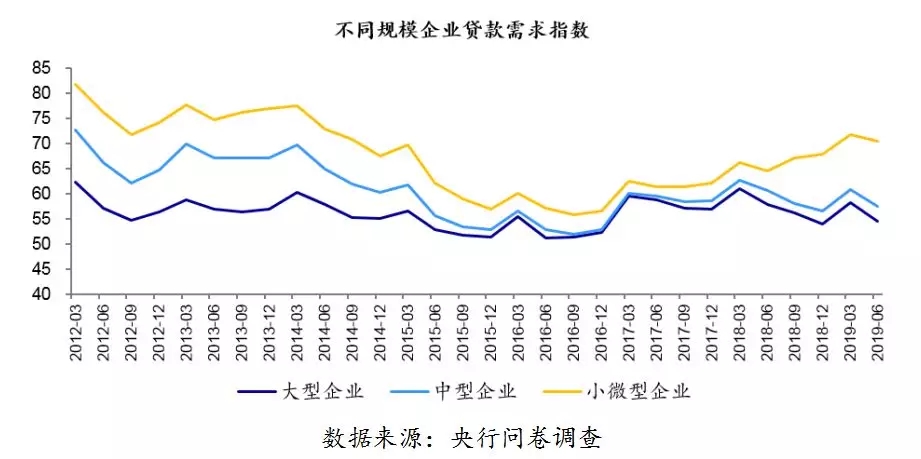

不同规模的企业在票据贴现意愿上存在明显差别,小微企业收到票据后更倾向于拿去贴现,而大、中型企业持有票据的意愿更强。

自2015年以来,大型、中型企业贷款需求较弱,其持有的票据规模占比逐年提升,以上市公司为例,其持有的应收票据占整个市场未贴现票据的占比由2014年的12%上升到2017年的32%,小微型企业持有的票据占比不断下降。2018-2019年,伴随国家支持小微企业融资的力度加大,小微企业持有的票据占比可能更低。

新增供给受限,存量供给有限,一方面导致票据的供给减少,另一方面也导致票据的供给价格弹性变小(即使票据价格大幅下降,票据供给增加也较为有限),这也是7月票据价格累计下行超过100BP,但票据贴现量却没有显著增长的重要原因。

二、需求端

目前票据市场的主要参与者依然是银行,票据的需求主要来自银行的需求,从银行的动机出发,票据需求可分为贷款投放需求和资产配置需求。

(1)贷款投放需求受监管影响大

银行业信贷投放向来是监管的重中之重,而银行对于票据的信贷投放需求存在明显的同质化现象,容易受考核和监管部门指导意见的影响,导致银行对票据的需求呈现出“要么一起增加,要么一起减少”的现象。

(2)资产配置需求市场化

票据作为主要在银行间市场流通的一种金融资产,银行基于成本、风险与收益的考量来决定配置多少票据资产。7月中下旬,票据的资产配置价值并不高,国股银票转贴收益率远低于同类资产的收益率。

原因探究

据媒体报道,由于信贷投放不足,7月中下旬监管部门窗口指导银行加快信贷投放。考虑到当前企业贷款需求较为低迷,而票据可以短期内快速提高银行信贷规模,同时保障贷款质量,这导致7月中下旬银行票据需求大增。

因此7月中下旬票据价格垂直下跌的原因可以简析为:由于监管考核的因素导致银行短期内票据的贷款投放需求剧增,而同时又由于票据的供给价格弹性很小,导致银行需要大幅降低票据价格才能尽可能多买到一些票据。

进入8月,银行短期内票据的贷款投放需求会有所放松,目前来看,票据价格已有所回升。

作者:唐志鹏