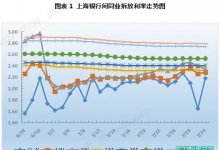

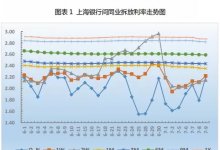

一、本周票据市场回顾 (一)转贴市场 转贴市场上,国股和城商票价格整体窄幅震荡。 2019年6月24日~28日本周特点: 1、资金市场上,央行称目前银行体系流动性总量处于合理充裕水平,本周连续五个交易日均暂停逆回购操作,本周无逆回购到期,故央行实现零回笼零

一、本周票据市场回顾

(一)转贴市场

转贴市场上,国股和城商票价格整体窄幅震荡。

2019年6月24日~28日本周特点:

1、资金市场上,央行称目前银行体系流动性总量处于合理充裕水平,本周连续五个交易日均暂停逆回购操作,本周无逆回购到期,故央行实现零回笼零投放。鉴于本月中上旬央行通过多种工具和手段释放大量资金调整流动性结构,叠加月末时点财政支出力度加大,短期流动性充裕,周内两大银行间隔夜利率均跌破1%,周五隔夜Shibor大幅回调至1.37%。

2、本周受前期央行操作叠加月末时点影响,资金面整体呈现宽松态势,机构资金融入成本较小。前半周大行主动上调报价后又小幅回调,机构规模调整需求主导市场情绪,买方收票需求得到释放,市场活跃度上升;后半周大行报价维持稳定,中小机构配置票据资产的热情不减,市场供求关系大体维持动态平衡,月末最后一个交易日价格略有反弹,无三农国股和城商票价格整体窄幅震荡。

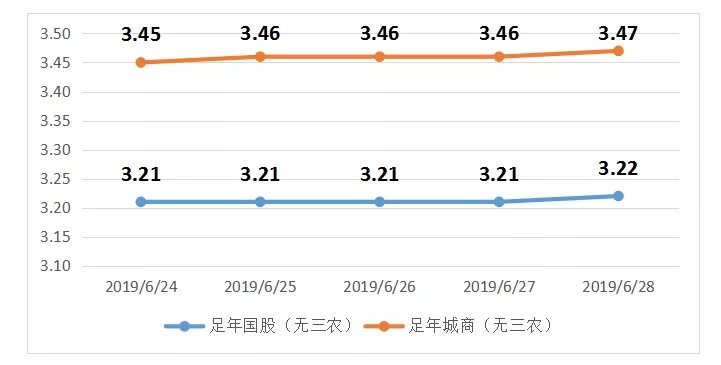

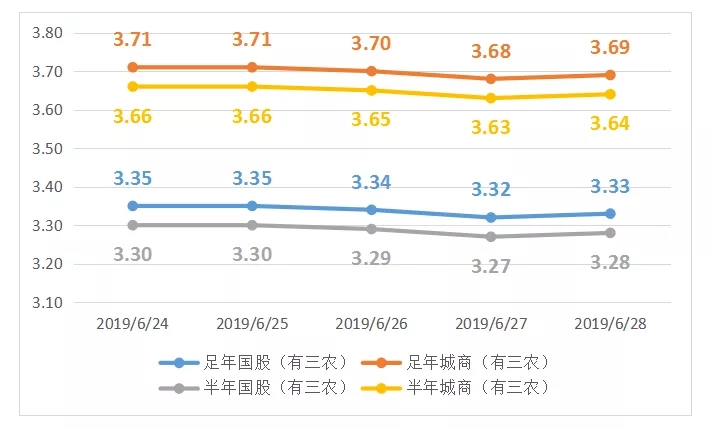

(二)直贴市场

直贴市场上,前半周价格维稳,后半周国股和城商票价格窄幅震荡。

本周直贴市场上,月底企业支付结算需求加大,带动票源持续小幅攀升。前半周,中小银行逐步释放收票需求,市场交易活跃度不断增加,国股和城商票价格大体维稳;后半周机构配置票据资产的需求较高,供不应求带动价格小幅下行。月末最后一个交易日买盘力量较小,价格略有反弹。

二、下周展望

(一)转贴市场

转贴市场上,预计价格会呈现小幅上行后企稳的走势。

1、下周央行公开市场上有3400亿元逆回购到期,无MLF到期,净回笼3400亿元。目前资金面处于较为宽松状态,中小机构短期资金融入压力暂无。前半周央行无重启公开市场操作的必要,后半周央行或将重启公开市场操作。

2、下周正值月初时点,机构无填充规模压力。前半周机构配置票据资产的观望情绪会变浓,部分大行可能会主动上调报价参与市场交易,带动国股和城商票价格小幅走高,后半周买方收票需求缓慢释放,预计买卖双方力量动态均衡,国股和城商票价格企稳。

(二)直贴市场

月初企业开票量或小幅下降,前半周中小机构配置票据资产会持谨慎观望态度,市场活跃度会下降,价格或出现小幅上行;后半周随着买方收票需求得到释放,交易量会有所上升,供求博弈下国股和城商价格企稳。

作者:普兰金服