先尝试从汉字的角度,来解释下承兑汇票、贴现、回购各自的意思。 很久之前...有两个人想做笔生意,但采购方资金紧张,希望赊账购买、延期付款;供应商却担心买家跑路,自己收不回钱。这时,承兑汇票出现了。 承兑汇票 是一种要求付款人必须在特定日期把钱汇给

先尝试从汉字的角度,来解释下承兑汇票、贴现、回购各自的意思。

很久之前...有两个人想做笔生意,但采购方资金紧张,希望赊账购买、延期付款;供应商却担心买家跑路,自己收不回钱。这时,承兑汇票出现了。

承兑汇票是一种要求付款人必须在特定日期把钱汇给收款人的票据。

承兑的字面意思是:承诺兑付、承诺付款。

古往今来在写票据时,人们会签名、盖章、按手印,表示对这一票据负责。在当代经济活动中,这就叫做承兑,指付款人在汇票上盖章、签字,来承诺在汇票到期时愿意承担付款义务的行为(就是打欠条)。

贴现的字面意思:把未来的钱贴补利息后,换算成现在的钱。

票据上的钱是纸上富贵,握在手中的人民币才是真金白银,而贴现就是将纸上富贵折算成真金白银。

回购(先不管正还是逆),字面意思就是:先把某样东西卖出去,未来再把它买回来。

在古代,人们急需用钱的时候,可以去典当行,用值钱的物品换取资金,并签订契约,约定在一定时期内赎回物品。时至今日,金融市场也有着类似的契约,这就是回购。其中,“先把某样东西卖出去”的本质就是“进行抵押并借钱”,“未来再把它买回来”的本质是“还钱赎回抵押品”。

它的交易对手完成的行为则是:先从某个人那里买入某样东西,未来再把东西原封不动地卖回给那个人。同理,其行为的本质就是①先获得抵押并放贷②未来收回本息,归还抵押品。

因此,回购交易双方的一买一卖并非闲得蛋疼,先卖后买的一方借到了钱,是要付出利息的;先买后卖的一方放了贷,是为了赚取利息。

如果在回购前面加上“正”或“逆”字,则是站在交易双方各自的视角,对回购交易进行的描述(一枚硬币的正反面):

前面加个“正”字,对含义没影响。正回购的本质是现在抵押借款,未来花钱赎回。全称叫“卖出回购”。

前面加个“逆”字,含义反过来。逆回购的本质是现在获得抵押放贷,未来收回本息。全称就叫“买入返售”。

与回购相对的一组词是买断或卖断,是指:买方买下交易对象的全部占有权,卖方跟该对象有关的所有经济关系都结束。买断与卖断也是一枚硬币的正反面,有一个人买断,那么肯定得有一个人卖断。一般说的买和卖,多数就是买断和卖断的含义。如果经济关系比较复杂,就会加上“断”字,强调一刀两断的意思,日常所说的买断工龄也是这个意思。

关键词 1:遇见“银行承兑汇票”

承兑汇票就相当于企业之间商业来往中的欠条,承诺未来某一天付款,包括商业承兑汇票和银行承兑汇票两种。

1 商业承兑汇票

商业承兑汇票长这样↓(字迹模糊处,用加黑字体进行了标注)

它的使用方法是这样的:首先采购方从自己的开户银行买来一张商业承兑汇票。买卖双方企业在交易过程中,约定使用商业承兑汇票支付。采购方开出商业承兑汇票,盖上自己的财务章,然后交给供应商,供应商拿到商业承兑汇票后,在票据到期日的前三天将票据交回给采购方的开户银行,请求银行从采购方的账户上划款给自己。

但比较坑的是,到期时,如果采购方的银行账户上没有足够的钱,供应商还是拿不到钱。

2 银行承兑汇票

银行承兑汇票长这样↓

它的使用方法是:首先采购方到自己的开户银行申请开立一张银行承兑汇票。这张银行承兑汇票的意思就是,我要给我的供应商付款,但是我现在没钱,直接打个白条供应商不认,现在我要开出一张汇票,请银行帮我做个付款承诺:这张汇票到期后,银行会到期无条件承诺兑付这张票据。银行同意后,采购公司开出一张银行承兑汇票,银行在承兑行处盖章,采购公司将这张票据交给供应商。供应商信不过采购企业,但信得过银行,所以愿意收下这张票据,然后把货交给采购方。在到期日时,供应商将银行承兑汇票交回银行,银行负责将票据上的款项划给供应商。

当然,银行也不是做慈善的。它会向采购企业收取中介费,这是银行的中间业务收入。后面,银行也会向采购方要回代付的资金。

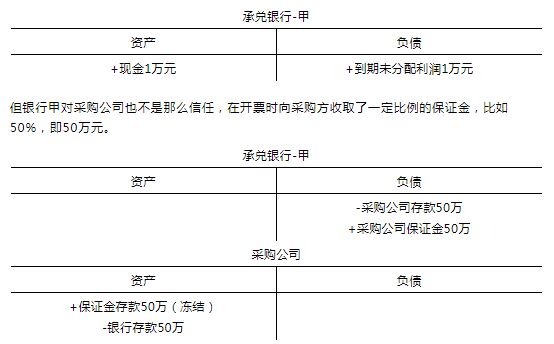

有时,银行对企业也不是那么信任,就会在开票时要求企业预存一定比例的保证金。虽然这些保证金是采购企业存在自己的户头的,所有权属于企业,但它并不能动用。

一般来讲,银行承兑汇票的信用要优于商业承兑汇票。因为大家都认为银行比较靠谱。但并不完全一样,有时候一张农商行开具的银行承兑汇票,就没有一张由大型上市公司开出的商业承兑汇票的信用高。

下面说一个“银行承兑汇票”的具体例子:

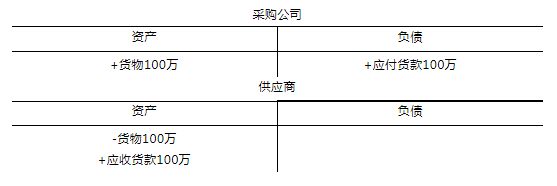

有个采购企业向供应商购货,约定价款100万元,但暂时没钱,想赊账,半年后再付款。供应商资金不紧,可以接收赊账,但跟采购方不熟,不确定采购方半年后会不会如约付钱。但采购方的开户银行甲非常了解采购方,知道他信用好。因此,采购方就向银行甲申请开立银行承兑汇票,并为此支付银行1万元中介费。

然后,采购方拿到了银行承兑汇票,并把这张票据交给了供应商(这一步不会导致会计分录变化)。

供应商信不过采购企业,但信得过银行,所以愿意收下这张票据,并把货交给了采购方。

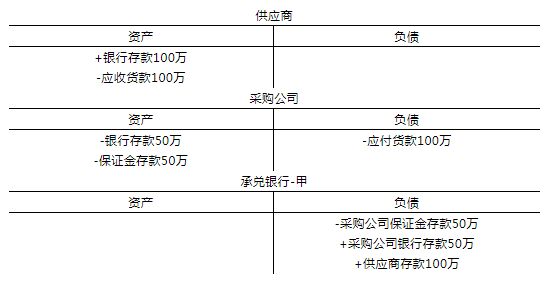

一晃半年后…票据到期日前十天左右,银行会检查采购方的保证金(50万)及账户存款余额(不低于50万)是否足以支付票面金额100万,若不足会要采购方补足。到期日当天,供应商将银行承兑汇票交回银行,银行负责将票据上的款项划给供应商。

需注意,银行对票据进行承兑,这一业务属于银行的表外业务,不计入资产负债表,也就是例子中的100万并不体现在银行甲的资产负债表中(只有赚到的中介费计入了表内)。因为银行对票据的承兑,实质是一种对出票企业付款的担保承诺。可以这么理解,在票面到期日,虽然是银行(承兑人)向持票人付款,实际上企业提前把应付的资金准备好了,银行只是在到期日划拨给持票人而已。

若万一出票人不给钱需要银行垫付,反映在银行资产负债表中是产生资产(类似贷款):如果前十天左右检查发现企业的保证金及账户存款余额不足以支付票面金额(这种情况极少),且企业无力补足,那么银行在到期日需要无条件付款给持票人,此时银行实际上利用自有资金帮企业垫款了(不足的部分)。这笔垫款是银行的资产(类似贷款),此时企业无力补足的部分计入对银行的负债。

按照《票据法》规定,银行对票据承兑后,银行(承兑人)是第一付款人,如果银行拒绝付款,持票人(供应商)才可向采购公司(出票人)行使追索权,采购公司承担第二付款义务。

关键词 2:当“承兑汇票”遇见“贴现”

之前的例子接着说。

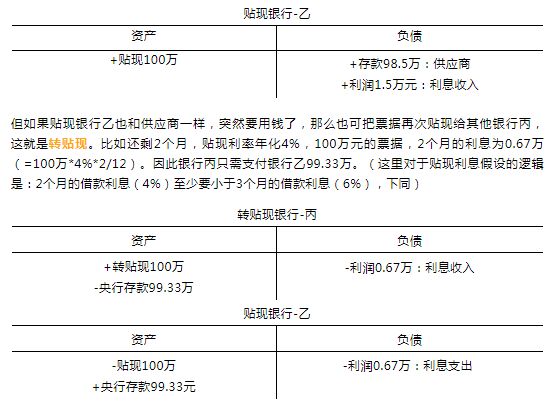

供应商收到票据后,半年后的到期日才能得到银行兑付。如果还没到期,比如还剩3个月才到期,供应商突然急用资金,则可以先把这票据卖给另一家银行,提前拿到资金,这就是票据贴现业务(也叫作直贴)。当然,银行会收取一定利息(叫做贴现利息),比如年化利率6%,100万元的票据,3个月的利息为1.5万元(=100万*6%*3/12),因此供应商贴现只拿到了98.5万元。另1.5万元是作为砍头利息付给银行了。对于这家贴现银行,则相当于放出98.5万“贷款”,这笔贷款是以票据为抵押的。待到票据到期后,贴现银行就会去开票银行甲那里兑付100万元。

需注意,虽然(未贴现的)银行承兑是银行的表外业务,但贴现(直贴+转贴)则是银行的表内业务,并且被监管部门视为银行贷款,纳入人行的信贷规模调控。

此外,与一般贷款一样, 银行承兑、直贴本质上都是银行给企业提供融资,所以都计入社会融资规模。

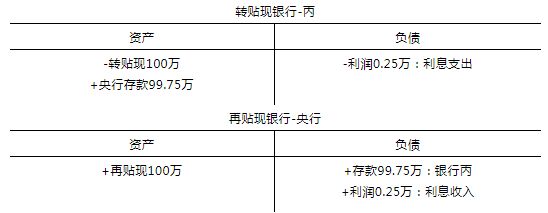

银行丙如果也缺钱了,还可以再把票据贴现给央行,这就是再贴现。比如还剩1个月,贴现利率年化3%,100万元的票据,1个月的利息为0.25万(=100万*3%*1/12)。因此央行只需支付银行丙99.75万。

关键词 3:当"贴现"遇见"回购"

在序言中,已经介绍过回购的含义。这里再重复一下:

“回购协议”是指出售证券等金融资产的同时,和购买方签订的一种协议。协定在一定期限内,按照约定价格回购所出售的证券。对于证券出售方而言,签订的是正回购协议,也叫作卖出回购方。而对于证券购买方,签订的是逆回购协议,也叫作买入返售方。

回购交易可分为质押式回购和买断(卖断)式回购。

质押式回购就是那些票据或者特定标的物,买入返售方要妥善保管,并在到期时如数返售给卖出回购方。卖出方的资产在交易过程中会被冻结,在质押期内,卖出方仍然拥有所质押的资产的所有权及其利息收入,买方不能动用,只获得借出资金的利息收入。

买断(卖断)式回购就是那些不记名的股票、债券,买入返售方可以将这些资产继续在市场上交易,只要在约定时间内将相同资产买回来并返售给卖出回购方既可。买断(卖断)式回购包括一次卖出交易和一次买入交易,实际上包含两次结算,资产所有权发生两次转移。对于买断(卖断)式回购,平时说的时候经常只说一个方向,简称为“买断式回购”或者“卖断式回购”,主要取决于作者是站在交易双方的哪边来看问题的。注意,只有不记名的资产才能进行买断(卖断)式回购,因为记名的资产(比如银行承兑汇票),一旦卖断出去,到时就买不回来一模一样的了。

两种方式在会计处理上完全不同。质押式回购实际是一笔质押贷款,因此卖出回购方的资产负债表中,需继续保留票据的规模。买断(卖断)式回购涉及资产所有权的两次转移,在判断风险是否转嫁和会计处理上更加复杂。

当质押式回购的交易标的物是银行承兑汇票时,便称之为回购式贴现。它是指:企业只将银承汇票卖给银行一段时间,并在一个约定的日期(票据到期日之前)重新买回(相当于企业用银承汇票做质押,去申请银行贷款);对于银行来说,这种方式称为买入返售式贴现,对企业来说,叫做卖出回购式贴现。ps:所以,回购式贴现本质是“质押式回购&贴现”的组合。

附录:银行承兑汇票的乱象

附录部分,算作延伸读物,可看可不看。

4.1 由支付工具变成融资工具

首先,银行在开票时,要收不同比例的保证金(视企业信用而定),某些信用不佳的企业,收取的保证金比例较高,比如50%,甚至100%。这些保证金计入存款,成为一种银行揽存的利器。

而且,企业拿到票据,可以找别的银行贴现成资金,不占用开票行的信贷额度。相当于,开票这个动作,对开票行来说,一方面是拉了一笔存款,另一方面又给了企业表外授信(不占用本行的信贷额度)。

占用的是贴现银行的信贷额度(贴现是信贷的一种)。但反正有很多中西部的小银行,平时没什么贷款生意可做,有的是额度。而若到了额度不足时,再把未到期的贴现票据转贴现出去,又可腾出额度。票据贴现成了一种可以自由腾挪信贷额度的绝妙工具!

更神奇的地方在于,某些内地的小型银行业金融机构(城商行、农商行、农信社等),会计核算很不规范,把票吃进来后,贴现业务竟然不体现在资产负债表内。也就是说,这一买一卖,有一块票据资产就从银行业的报表上凭空消失了。双方都不占用信贷额度,皆大欢喜。

从此,票据就开始被玩坏了。比如:

①有家A公司因生产经营需要,想贷款200万元作为流动资金。找到银行,银行说:我们没信贷额度了!但你只要存个200万元,我可给你开个400万元的票据(期限半年),你拿去隔壁那家银行贴现,它家半年期票据的贴现年利息6%。400万半年期票据贴现的话,合利息12万(=400万*6%*6/12),所以你还可以贴现出388万元(=400万-12万)。

②A公司一算,这相当于只贷出了188万元本金(贷到388万元,但保证金存了200万元),到期后还200万元,实际利息是12万元。年化利率就是12.8%(=12/188*2),想想也够黑的(企业还要付给银行承诺费,另外保证金存款会收到一点利息,因此最终利率会与12.8%有所差异)。

③但可怜的A公司求贷无门,就答应了。

④银行最开心了:首先完成了200万元的存款任务,又赚取了一笔承诺费(中间业务收入也有考核指标),还不用占用自己的信贷额度。

这样,票据就从一个带有融资功能的信用支付工具,演变成了中小企业的纯融资工具。但很显然,中小企业的融资成本并不低。

4.2 票据中介的套利

但是,根据业务规定,票据是要有真实贸易背景的,贴现时要备好一系列发票、货单等单据,用来证明这张票是有真实贸易背景的。A公司原本是想找银行申请流动性贷款,并没有贸易事项。于是,他得找到票据中介,伪造出一系列单据来。当然,这又得付一笔费用……

然后,贴现银行多是信贷额度充裕的银行,大多分布于内地,沿海发达地区的银行早把信贷额度用得精光了。A公司得去找内地的银行?票据中介又提供了一种服务,就是把票据从企业这收走,他们去和贴现银行对接……当然,A公司为此又得付出费用。

因此,中介有了获利空间。

(1)普通获利方法:

票据中介从企业处收票,然后卖给银行,赚取一点价差。继续举例。

①A公司,存银行200万,拿到400万票据。

②一家中介公司出了比如380万的价格,买下了A公司的票据;这样,A公司相当于贷款180万,半年后还款200万,年化利率是22.2%(=20/180*2)。由于中介的出现,年化利率已经比A公司直接找银行贴现的12.8%高了不少。

③中介公司再去找到合适的贴现银行,进行票据贴现,它也是贴现出388万元,扣除从A公司购买票据的380万,中介公司毛利8万。

(2)中级获利方法:

收票得有钱,如果中介自己没钱,就得先借高利贷。然后拿着钱去企业收票,再卖给银行,最后还高利贷。一般来说,高利贷只需要借个一两天,实际利息支出并不多。继续举例。

①A公司,存银行200万,拿到票据400万;

②中介公司先从一个年息比如36%的高利贷公司,借款380.8万,用2天,支付砍头利息0.8万(=380.8万*2/360*36%),拿到手是380万(=380.8万-0.8万)。

③中介找到A公司,还是以380万的价钱,买走A公司的400万票据。A公司仍相当于贷款180万,半年后还款200万,年化利率22.2%。

④中介公司在2天内找到合适的贴现银行,进行票据贴现,拿到388万元,还给高利贷公司380.8万,赚了毛利7.2万。虽然少于方法(1)的毛利8万,但方法(2)胜在中介是空手套白狼,不需要有本金就可以操作。

(3)高级获利方法:

前面,中介从企业收到票后,是卖断给银行。一进一出,不存在期限错配。但期限错配能赚更多钱。中介公司从企业那收来6个月后到期的票,跟银行做“卖出回购”(银行则是“买入返售”),期限一个月,两边利差就扩大了。一个月后,卖出回购到期,票据中介要再找银行续做,续短为长,以此赚取利差。有点复杂,还是看例子。

①A公司,存银行200万,拿到票据400万。

②中介从年息36%的高利贷公司,借款380.8万,用2天,支付砍头利息0.8万(=380.8万*2/360*36%)。拿到手是380万=(380.8-2.7)。

③中介找到A公司,还是以380万的价钱,买走A公司的400万票据。A公司仍相当于贷款180万,半年后还款200万,年化利率22.2%。

④中介公司找到合适的贴现银行,但改变了玩儿法——由上述普通贴现,升级为回购式贴现:虽然对于半年后到期的票据,银行贴现年利息为6%。但如果中介公司向银行承诺,1个月后就会拿400万买回这个票据。这相当于银行1个月后就能拿到400万现金,不用再等半年后票据到期了,因此,银行愿意把贴现的年利息降至3%。也就是说,贴现银行现在可以出399万收走票据,利息收1万(=400万*3%*1/12)。

⑤中介公司拿到399万,还给高利贷公司380.8万,暂时毛利18.2万。当然,步骤③-⑤需要在2天内完成,不然高利贷公司要搞事情了。

第1个月后...

⑥由于中介公司做出过承诺,现在它必须去贴现银行那里,买回那400万商业票据了。于是,它又找到高利贷公司,借款400.8万,用2天,支付砍头利息0.8万(=400.8万*2/360*36%),中介拿到手的钱是400.8-0.8=400万。于是,中介用这400万从银行那里又买回票据,顺利履行了自己的承诺。

⑦拿到票据后,中介公司会再找银行重新来一遍回购式贴现——依然承诺,1个月后按400万再买回这个票据。因此,银行还是愿意按年利息3%贴现,也就是说,贴现银行再次以399万收走票据,利息是1万(=400万*3%*1/12)。

⑧中介公司拿到399万,还给高利贷公司400.8万,目前毛利16.4万(=18.2万-1万-0.8万)。步骤⑥-⑧仍然需要在2天内完成。

第2个月,3个月,4个月,5个月后...

⑨每一个月,中介都履行一次回购协议、因此要借一次高利债、再重新贴现一次还高利债。每重复一次,中介公司损失贴现利息1万以及高利贷利息0.8万。直到进入第6个月的时候,因为票据将到期,中介公司无需再承诺回购,对于中介来说游戏实际已经结束。

第6个月后...

⑩票据到期,贴现银行拿着票据找到当初的承兑银行,承兑银行见票付款400万。当然,承兑银行会向A公司要回代付的200万资金(还有200万是A公司存的保证金)。这时,已经没有中介公司什么事儿了。

⑪中介公司最终毛利9.2万(=18.2万-5*1.8万),比中级套利方法的利润7.2万多了2万,而且依然是空手套白狼。

然而,这种方法存在着利息波动的风险:比如第2个月中旬开始央行加息,期限1个月的贴现,年利息由3%涨到了6%,高利贷公司的年息从36%涨到72%,那中介公司在2月底-5月底的4次操作中,将额外损失利息7.2万(=4次*(1万/次+0.8万/次),毛利也从9.2万下降到2万(=9.2万-7.2万)。如果总的利差损失巨大,那么中介就只能跑路了。

(4)高级获利方法:

上面,票据中介向银行做卖出回购,要把票据押给银行。但票据业务电子化程度极低,还存在手工交付验收环节。后来,每次把一捆票据押给银行,银行查验得越来越漫不经心。于是中介慢慢发现,你可以把一捆票据质押过去,也可以把一捆报纸质押过去,只要银行的人相信这一捆里面是票据。这样套出来的资金,只能短期使用,因为卖出回购到期后,要用资金把“票据”赎回的。所以,这些资金可以用来放短期高利贷,或炒炒股,赚点外块。

但遗憾的是,万一放高利贷没收回来,或者炒股亏了,到期后,你就没有钱把那捆“票据”赎回了,于是对方银行要处置这票据。但他们打开这一捆后,发现里面是报纸。