加加食品拟收购金枪鱼钓公司严重依赖单一客户东洋冷藏。公司销售的是附加值低的原条鱼,金枪鱼供应商也是完全竞争的行业,东洋冷藏与金枪鱼钓长期合作存在诸多疑点,未来是否继续合作风险高。 公司近几年靠并购延绳钓船舶做大,未来也将继续该项资本支出。而

加加食品拟收购金枪鱼钓公司严重依赖单一客户东洋冷藏。公司销售的是附加值低的原条鱼,金枪鱼供应商也是完全竞争的行业,东洋冷藏与金枪鱼钓长期合作存在诸多疑点,未来是否继续合作风险高。

公司近几年靠并购延绳钓船舶做大,未来也将继续该项资本支出。而公司在2017-2018年未对外采购船舶,可能是为了重组上市而减少投资现金流出。

总的来看,虎哥点香对金枪鱼钓的盈利能力存在疑问,其估值过高,未来的资本开支和商誉减值是加加食品要面临的问题。

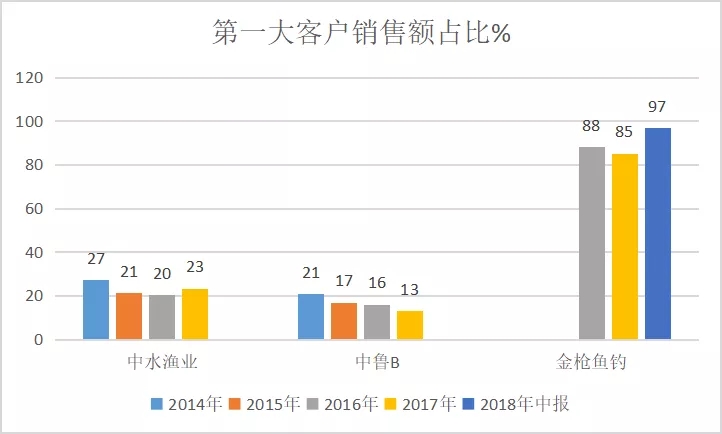

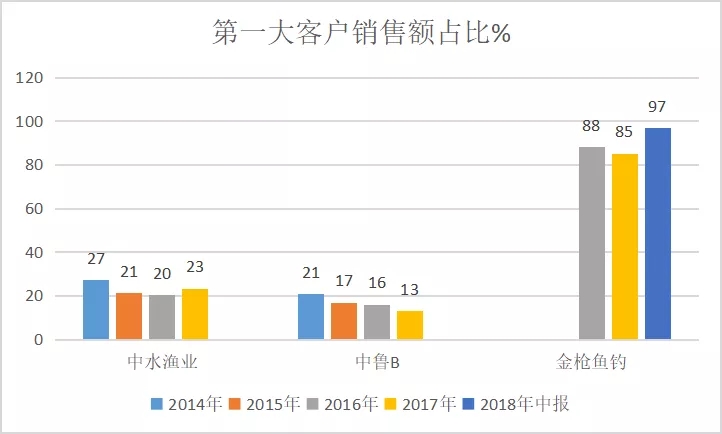

严重依赖单一客户

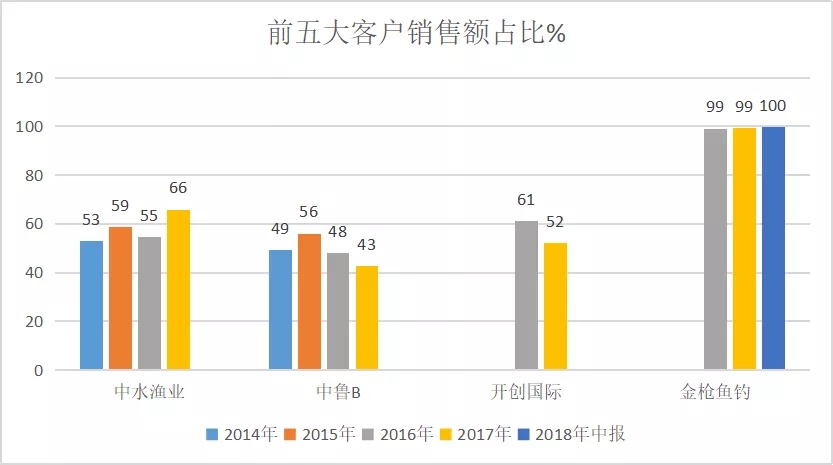

金枪鱼钓最大的销售地是日本,最大的客户是东洋冷藏。2016~2018年上半年,其销售额占当期收入比例为88%、85%和96%。而中水渔业和中鲁B第一大客户占比均在20%左右,并有逐年下降的趋势。金枪鱼钓前五大客户占比接近100%,而同业占比一般在60%以下。

据金枪鱼钓披露,东洋冷藏是日本三菱集团下属三菱商社的控股子公司,三菱商社已向东洋冷藏委托其所有的金枪鱼业务,包括采购、加工及销售。金枪鱼钓和东洋冷藏有着超过18年的合作,与三菱商社建立了良好的信任与合作关系。公司是东洋冷藏最重要的中国供应商。

公司在解释为何依赖单一客户是解释称,是“日本商业文化注重长期合作。日本商业文化注重长期合作,因此,金枪鱼钓长期专注于服务东洋冷藏,也是出于适应日本特殊商业文化的考虑。日本市场稳定的超低温高端金枪鱼需求以及高端金枪鱼有限的供应能力,导致高端金枪鱼原料在日本市场具备一定的稀缺性,这种稀缺性使得日本其他大型金枪鱼进口加工商也在积极考虑与金枪鱼钓进行合作,但由于东洋冷藏的加工能力、双方合作的历史以及对日本特殊商业文化的尊重,金枪鱼钓仍选择优先供应东洋冷藏。”

在前述的分析中,虎哥点香已经否定了高端金枪鱼的稀缺性。主要原因为:1、远洋捕捞是竞争性行业,渔获有相近的利润率;如果高端金枪鱼需求旺盛,金枪鱼钓不可能长期独享,其他企业也有捕捞能力,会进入竞争以分享市场;2、金枪鱼钓船只基本是二手船,船型没有优势,员工工资最低且在下降,看不出有长期胜过其他企业的高端金枪鱼捕捞能力。

而公司称“日本商业文化重视长期合作”的商业文化也不能解释和推断未来的合作情况,因为任何商业文化都重视长期合作,长期合作只是合作成功的结果,而非原因。

因此,虎哥点香认为东洋冷藏选择公司作为产期供应商存在诸多疑点,而公司严重依赖单一客户也存在很高风险。

未来资本开支占用现金流

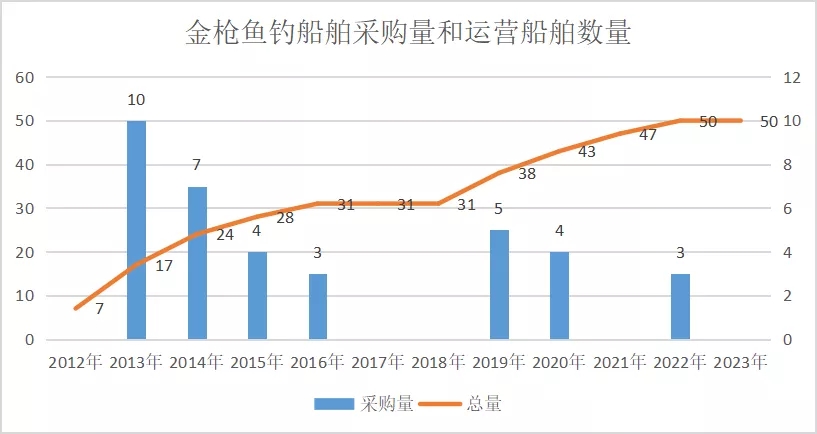

金枪鱼钓自2013年以来,企业规模迅速扩张,收入增长快速,其高增长收入主要是由于近年来对于专门用于捕捞高端金枪鱼的超低温延绳钓渔船的多次并购,2013年初,公司收购10艘超低温延绳钓渔船,船队规模从7艘扩大到17艘。2014年,公司继续收购7艘大西洋超低温延绳钓渔船,船队规模扩大到24条。2015年公司继续收购了印度洋4艘超低温延绳钓渔船,船队规模扩大到28艘。2017年公司继续收购了太平洋3艘超低温延绳钓渔船,规模已经达到了31艘。

未来公司还计划在2019年、2020年2022年分别采购5、4、3艘超低温延绳钓船舶。每艘船造假最低在3500万元,则分别至少有1.75亿元、1.4亿元和1.05亿元资本支出。

可以看到,公司在2017、2018年均无新购船舶,这两年的净现金流量会较少收投资现金流流出的影响,可能是为了重组上市而为。

总结

1. 加加食品和原酱油主业无关的并购,跨行业收购风险极高;

2. 审计所未按按时报送重组资料等情况,重组进程存在风险;

3. 金枪鱼钓整体毛利率远高于同行、金枪鱼产品毛利率异常平稳、延绳钓金枪鱼单船毛利高与同行十倍以上。而远洋捕捞是完全竞争行业,行业中公司不应有超额利润。渔业资源经常波动,和公司稳定的毛利率矛盾。

4. 公司金枪鱼延绳钓单船产量和单价稳定高于同行,但船型无优势、工资待遇差,平均薪酬最低且在行业涨薪时减薪。船员市场化率高,不稳定,金枪鱼钓低工资只能聘请低质量船员,和其宣称的高质量产品、高毛利矛盾。

5. 公司严重依赖单一客户东洋冷藏。公司销售的是附加值低的原条鱼,金枪鱼供应商也是完全竞争的行业,东洋冷藏与金枪鱼钓长期合作存在诸多疑点,未来是否继续合作风险高。

6. 公司近几年靠并购延绳钓船舶做大,未来也将继续该项资本支出。而公司在2017-2018年未对外采购船舶,可能是为了重组上市而减少投资现金流出。

7. 总的来看,虎哥点香对金枪鱼钓的盈利能力存在疑问,其估值过高,未来的资本开支和商誉减值是加加食品要面临的问题。

作者: 虎哥点香